Textos

Dr. Eduardo Reinoso y especialistas de ERN,

Roberto Despradel, Julio Cedillo, Eduardo

Rojas, Carlos Nieto, Luis Ros, Leonel Melo y

el equipo de abogados de OMG, Rafael Van

der Borght, Lic. Bolívar Troncoso Morales

Diseño Editorial

Lourdes Saleme y Asociados

Fotografías ejecutivos

Luis Nova

Fotografías

Ryan DeBerardinis, Sarah J Lee, Ali Fahmi,

Elizaveta Galitckaia, Joseph Sohm, Fotos593,

Atikan Pornchaiprasit, Stock City, Sarah

J. Lee, Austinding, Metin Ulker, Lavizzara,

Gareth Bargate, Vaclav Lang, Frame Stock

Footage, Doga Ayberk Demir, I love photo,

Bilanol, Perfect Gui, Sdstockimage, FotoKina,

Elizaveta Galitckaia, Simanta Talukdar,

Simone Migliaro, Ungvar, Lifestyle Travel

Photo, Pernandi Imanuddin, Erlucho,

Stockvideo24, Elena Berd, Soto Creativo,

Natanael Ginting / Shutterstock.com

Winterline / 123RF.com

Iconpix, JJ Gouin / Alamy Stock Photo

Impresión

Amigo del Hogar

Copyright ROS & Asociados

Impreso en 2024

ISBN: 978-9945-9481-0-3

TODOS LOS DERECHOS RESERVADOS

Ninguna parte de este libro puede ser alterada, reutilizada o reproducida por ningún medio sin el permiso por escrito del titular del copyright como autor intelectual del libro.

Las fotos publicadas en este libro fueron extraídas de una biblioteca digital y corresponden a eventos ocurridos en otros países, tales como Turquía, México y Chile, entre otros. Han sido utilizadas con fines ilustrativos de los potenciales daños a los que estamos expuestos.

La República Dominicana, por su ubicación en el Caribe y las fallas tectónicas que la atraviesan, ha sido históricamente vulnerable a desastres naturales de gran magnitud, como huracanes y terremotos. Estos eventos han causado significativas pérdidas humanas y materiales, impactando gravemente la infraestructura, la economía y el bienestar de la población. Esta vulnerabilidad subraya la necesidad de estar preparados y desarrollar mecanismos que fortalezcan nuestra resiliencia.

Contenido

- Ros, una trayectoria de innovación y credibilidad

- Resiliencia es la meta y es una responsabilidad de todos

- Prólogo

- El estudio

- 1 LOS FENÓMENOS NATURALES, INTENSIDAD Y VULNERABILIDAD EN REPÚBLICA DOMINICANA

- Amenazas por fenómenos geológicos

- Amenazas por fenómenos hidrometeorológicos

- Modelo de vulnerabilidad República Dominicana

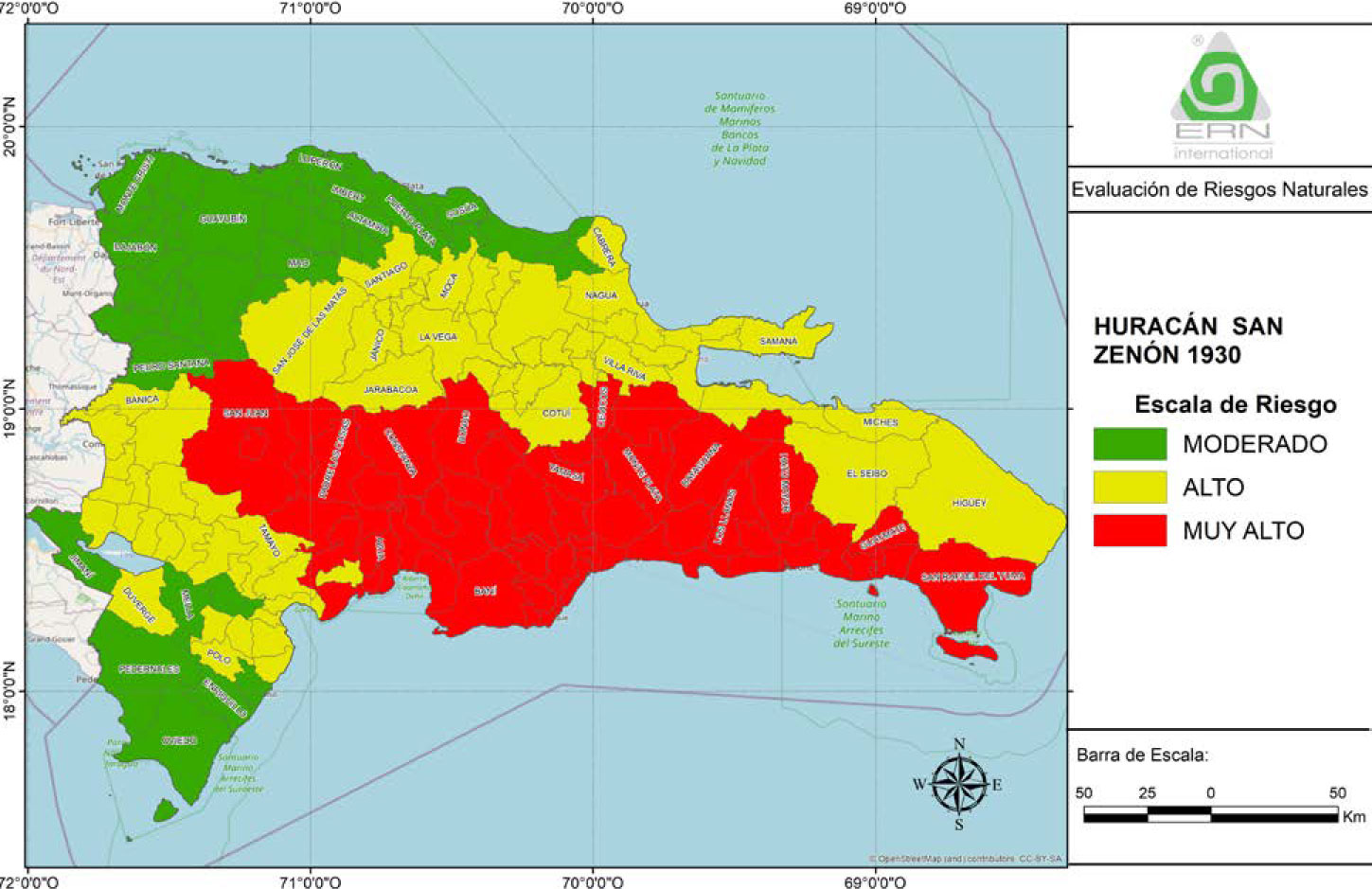

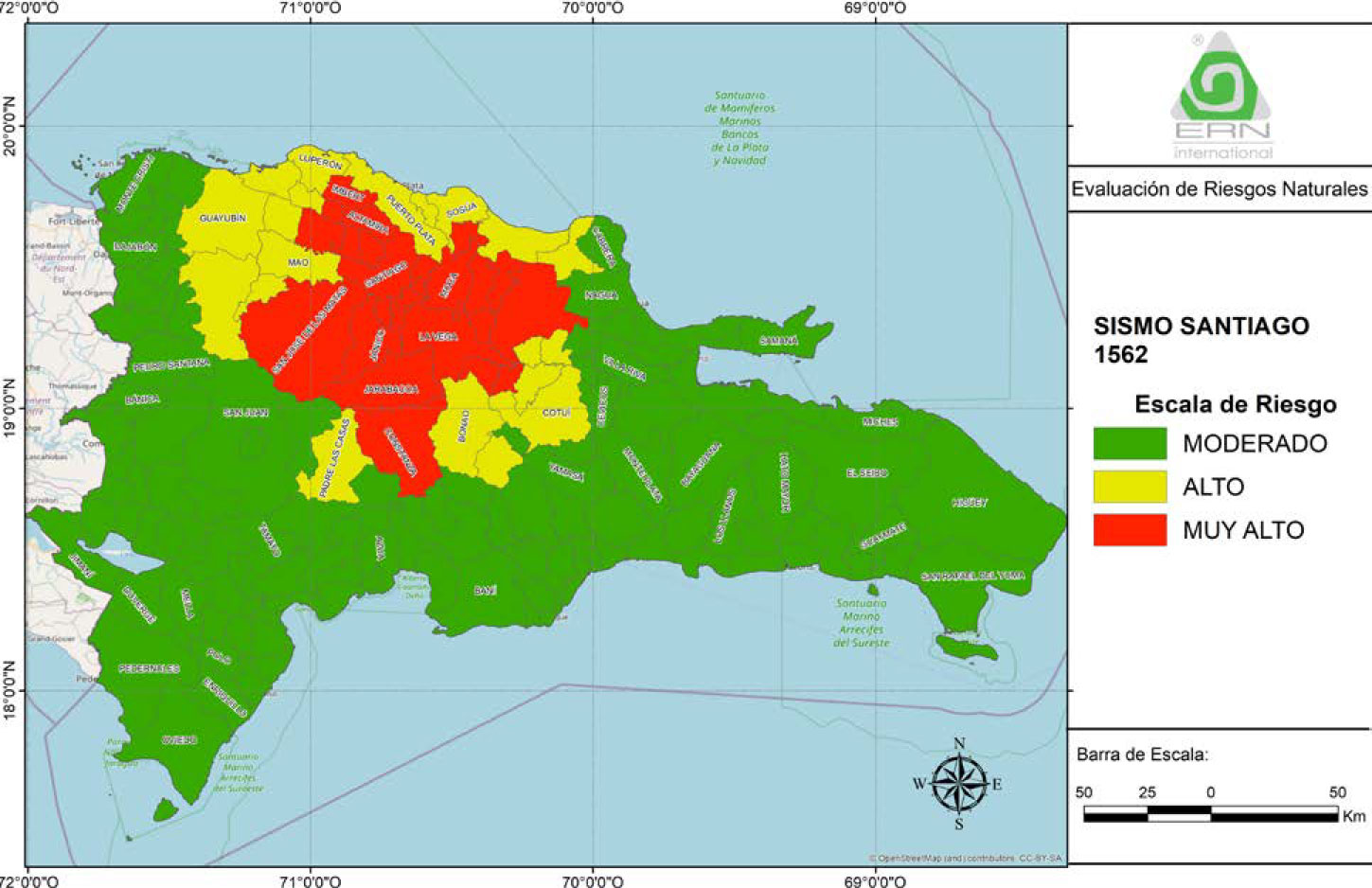

- 2 QUÉ PUEDE PASAR SI HOY SE REPITEN EL SISMO DE SANTIAGO O EL HURACÁN SAN ZENÓN

- Construcción de una base de datos de exposición para República Dominicana

- 3 EL IMPACTO ECONÓMICO Y FINANCIERO DE LOS DESASTRES NATURALES EN REPÚBLICA DOMINICANA

- La región del Caribe y Centroamérica: Zona de Alto Impacto para Huracanes y Terremotos

- Principales eventos catastróficos en el Caribe y Centroamérica y su impacto en el PBI

- República Dominicana: Riesgo de exposición a ciclones tropicales (huracanes) y terremotos

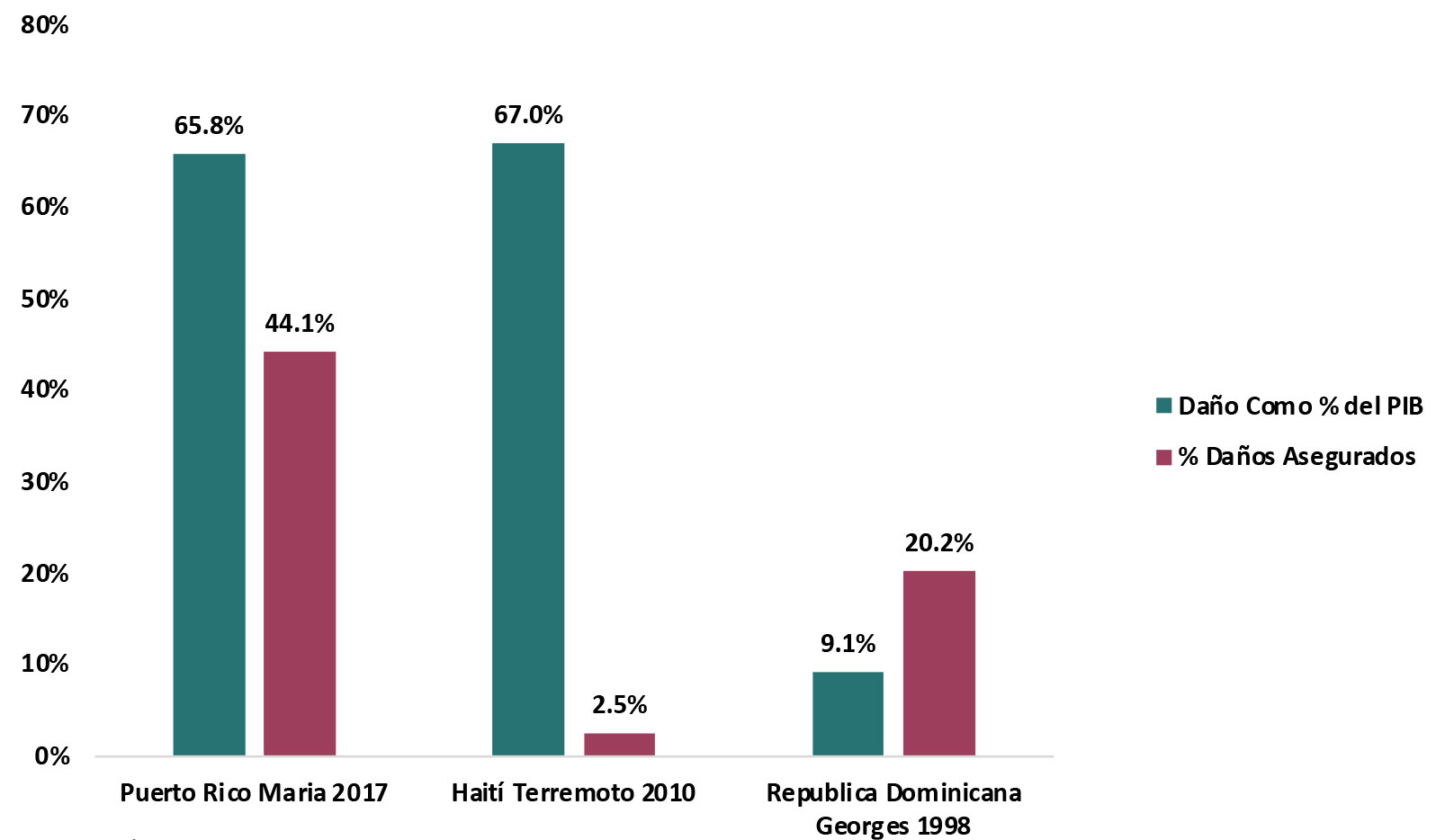

- Los casos del Huracán María en Puerto Rico y el Terremoto de Haití: Las vulnerabilidades de desastres de alto impacto

- Principales Riesgos Globales Identificados para la próxima década: medioambientales y climáticos

- Planificación de las estrategias de financiamiento ante los desastres

- 4 RECOMENDACIONES DE BUENAS PRÁCTICAS PARA LA PROTECCIÓN FINANCIERA DEL PAÍS Y DE LAS PERSONAS

- Recomendaciones de buenas prácticas para la protección financiera del país y de las personas

- 5 FALTA DE ASEGURAMIENTO DE LAS VIVIENDAS EN REPÚBLICA DOMINICANA

- Falta de Aseguramiento de las Viviendas en República Dominicana

- PROPUESTA ROS UNA APUESTA POR LA RESILIENCIA

- Conclusiones

- ESTRUCTURAS DE INVERSIÓN Y ALTERNATIVAS LEGALES PROPUESTA ROS

-

Tema I

Análisis de estructuras de inversión de desastres naturales -

Tema II

Alternativas legales para responder a daños a la infraestructura del Estado causados por desastres naturales Impuesto Selectivo al Consumo - anexos

-

ANEXO 1

REPÚBLICA DOMINICANA PERFIL NACIONAL DE RIESGO HURACANES Y SISMOS -

ANEXO 2

USO DE SEGUROS PARAMÉTRICOS: EJEMPLO DE MÉXICO -

ANEXO 3

LA CLIMATOLOGÍA Y LA HIDROGRAFÍA COMO GENERADORES DE DESASTRES NATURALES EN REPÚBLICA DOMINICANA -

ANEXO 4

LA GEOLOGÍA Y LA GEOMORFOLOGÍA COMO CAUSANTES DE RIESGOS Y DESASTRES EN REPÚBLICA DOMINICANA

Ros, una trayectoria de innovación y credibilidad

Fundada en 1972 por don Luis Ros Bello, bajo el amparo de la otrora Ley de Seguros No. 126 (sustituida por la Ley 146-02) que dio vigencia a la figura del corredor, Ros & Asociados es la primera firma de corredores de seguros de la República Dominicana. La incursión de don Luis en esta disciplina, con su experiencia en países donde el sector seguros estaba más desarrollado, sirvió de motor para introducir mejores prácticas que, definitivamente, apalancaron la transformación del mercado dominicano de seguros. Su vida, ejemplo de integridad y valores, unida a su clara visión del negocio, y la confianza que despertaba en sus clientes, junto a su credibilidad, vitales en nuestro hacer, cimientos de lo que hoy es Ros, constituyen su gran legado, componente fundamental de nuestro propósito.

La visión de Ros, desde sus inicios, estuvo orientada a la globalización, administrando los programas de seguros de las multinacionales más importantes establecidas en República Dominicana, constituyendo alianzas estratégicas con firmas internacionales de calidad mundial, innovando con coberturas especializadas, importando conocimientos, apegados a la premisa del aprendizaje continuo, esencial en este negocio. Estos fundamentos han sido la base para la búsqueda constante de soluciones globales a las necesidades siempre cambiantes de nuestro portafolio de clientes.

Estamos convencidos de que el seguro es uno de los pilares sobre los cuales descansa el desarrollo, al jugar un papel fundamental en la sostenibilidad de la actividad económica, responsable de la generación de riqueza. Desde los espacios de influencia ocupados por nuestro presidente, el señor Carlos Ros, hemos abogado siempre por elevar la conciencia de los dominicanos sobre los riesgos a los que estamos expuestos como nación, invitándolos a tomar acción y que la prevención alcance su justa posición en los planes estratégicos de nuestro país, nuestras empresas, de nuestras familias. Y, hemos dedicado esfuerzos importantes para promover una agenda nacional que cuente con una política de administración de riesgos que nos convierta en un país más resiliente, que respalde un crecimiento sólido y estable.

Al hacer balance, podemos concluir que tenemos una trayectoria de más de 50 años de evolución e innovación que nos permiten hoy compartir una experiencia acumulada invaluable. Son más de 50 años importando soluciones avanzadas de seguros y de administración de riesgos; Más de 50 años retando el mercado, induciendo un mejoramiento continuo en la oferta local de servicios alineados con las mejores prácticas internacionales. Más de 50 años de experiencia que ponemos al servicio de la sostenibilidad y el futuro de este, nuestro país.

Resiliencia es la meta y es una responsabilidad de todos

En nuestros momentos más importantes como empresa, antes que meramente celebrar, siempre hemos preferido trabajar para dejar un mensaje de valor, generar un impacto positivo, en nuestros colaboradores, nuestros clientes, y, especialmente, en la sociedad dominicana. Arribar a nuestro 50 Aniversario nos generó profundas reflexiones sobre nuestro legado, esa necesidad natural e imperiosa de trascender, de dejar evidencia de nuestro compromiso con esta sociedad a la que tanto debemos.

Partiendo de esta premisa, analizar y meditar sobre las complicaciones que nos generó la reciente pandemia, la cual puso de rodillas al mundo en un abrir y cerrar de ojos, nos develó una realidad irrebatible que validó nuestra decisión de invertir nuestros mejores esfuerzos para lograr un “reset” en la actitud de los líderes, de los ciudadanos de la República Dominicana frente a los riesgos que enfrentamos debido a nuestra ubicación geográfica y a las fallas tectónicas que atraviesan nuestro territorio.

Es válido recordar que durante la pandemia, todos los países estábamos condenados a los efectos del virus y al enfoque total en los controles necesarios. Nadie estaba en condiciones de aprovecharse o sacar ventaja de la situación adversa del otro, pues todos estábamos bajo la misma amenaza. Sin embargo, debemos hacer conciencia de que éste no sería el caso si sufriéramos los embates de un huracán categoría 5, como le pasó a Puerto Rico con María en el 2017, o si se registrara en nuestra parte de la isla un sismo de magnitud 7.0, o mayor, como sucedió en Haití en el 2010. Durante el período de recuperación correspondiente, sin lugar a dudas, el flujo del turismo e inversiones, se desviaría hacia otros destinos, mermando los ingresos y la inversión, además de las cuantiosas pérdidas materiales, de vidas, y gastos colaterales. En otras palabras, sin un plan de financiamiento y de recuperación ante desastres, exponemos al país al riesgo de un retroceso económico que pondría en juego el desarrollo sostenible de nuestra economía.

La economía de la República Dominicana ha estado en una espiral ascendente de crecimiento por más de 25 años. Estamos acostumbrados a este tipo de titulares: República Dominicana: Entre las 10 economías con mayor mejora para hacer negocios – RD, Un imán para la inversión extranjera – RD tiene la octava economía más grande en América Latina y la primera de Centroamérica y el Caribe – Conep propone a empresarios ayudar a duplicar el PIB de la RD para 2030 – Ministro de la Presidencia Ve posible duplicar economía para 2030, titulares, que no son más que el reflejo de que definitivamente somos una nación en franco desarrollo. En Ros, al ver este panorama y mirar al futuro, desde la óptica del administrador de riesgos, nos preocupa que todos esos planes maravillosos, con toda la inversión de capital y tiempo correspondientes, pudieran verse frustrados con el mero paso de un huracán de alta envergadura, o por la activación inesperada de una de las fallas tectónicas latentes en nuestro territorio. Los desastres naturales suelen desencadenar crisis y los impactos económicos y financieros que traen consigo tienen el potencial de eliminar los logros que en materia de desarrollo a los países les llevó años conseguir. Por otro lado, ocupamos posiciones de riesgo, que igualmente son motivo de grandes titulares, a las que no debemos seguir dando la espalda:

La República Dominicana es uno de los países del mundo más vulnerables al cambio climático, ocupando el lugar número 11 en el mundo según el Global Climate Risk Index - Estudio Económico de América Latina y el Caribe 2023, de la Comisión Económica para América Latina y el Caribe (CEPAL), indica que República Dominicana figura entre los países de la región con mayor vulnerabilidad al cambio climático.

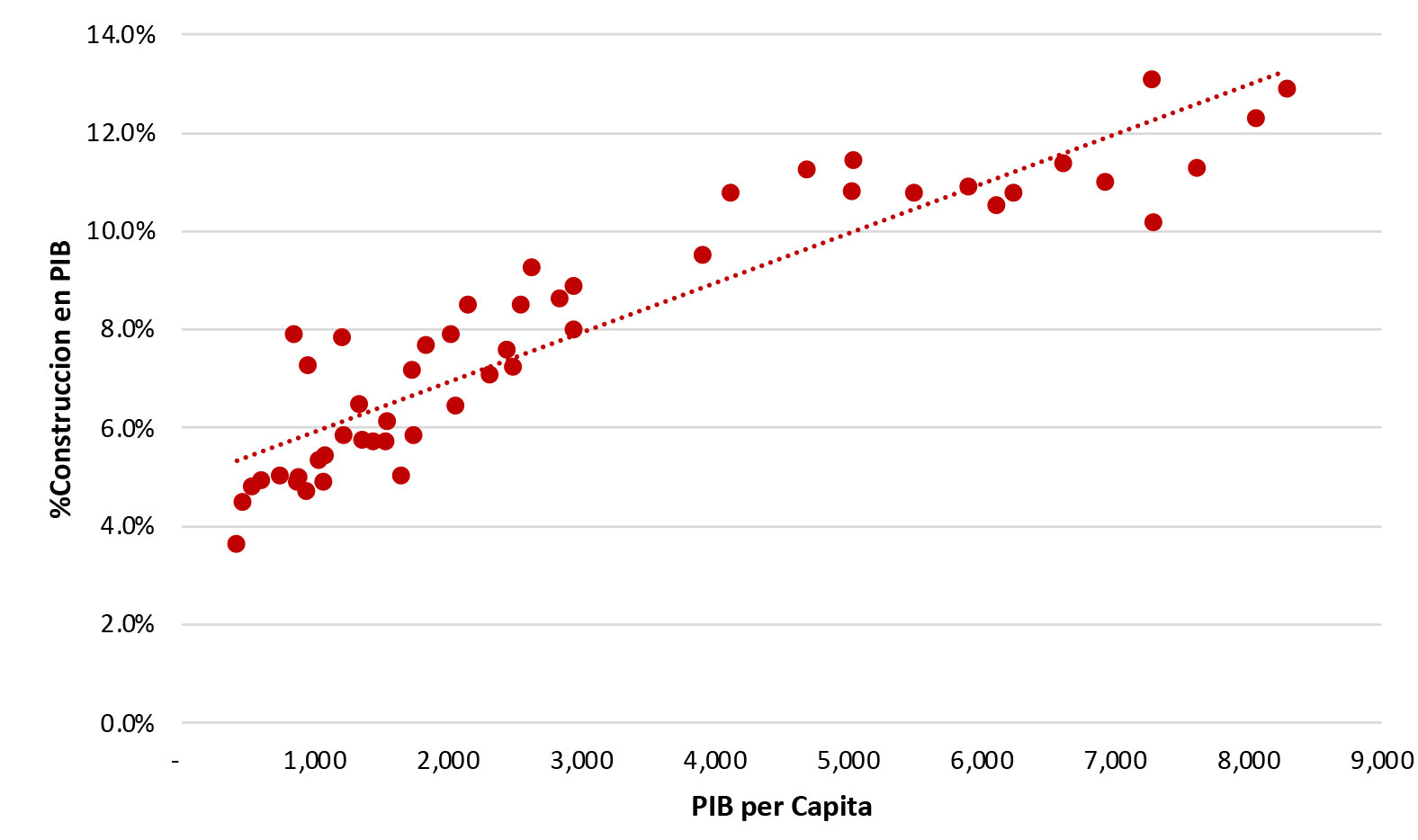

Si tomamos en cuenta que además, República Dominicana depende en gran medida de actividades económicas como el turismo, la agricultura y la minería, es aún más preocupante. En comparación con las economías avanzadas, países en desarrollo como el nuestro afrontan mayores riesgos financieros y macroeconómicos y son más vulnerables en las recesiones, a causa de su menor crecimiento económico, sus mayores niveles medios de endeudamiento, la mayor debilidad de sus instituciones, sus superiores costos de endeudamiento y su mayor dependencia de los precios de los productos básicos y los tipos de cambio. Ello nos expone a riesgos de crisis de hiperinflación, crisis cambiarias y situaciones de impago de la deuda.

El seguro juega un papel fundamental en el desarrollo económico, ya que permite y promueve la actividad económica. Permite asumir riesgos que apoyen el desarrollo con la tranquilidad de estar respaldados por su protección. Hay autores que lo definen como amortiguadores frente a acontecimientos adversos y como pegamento invisible de la sociedad.

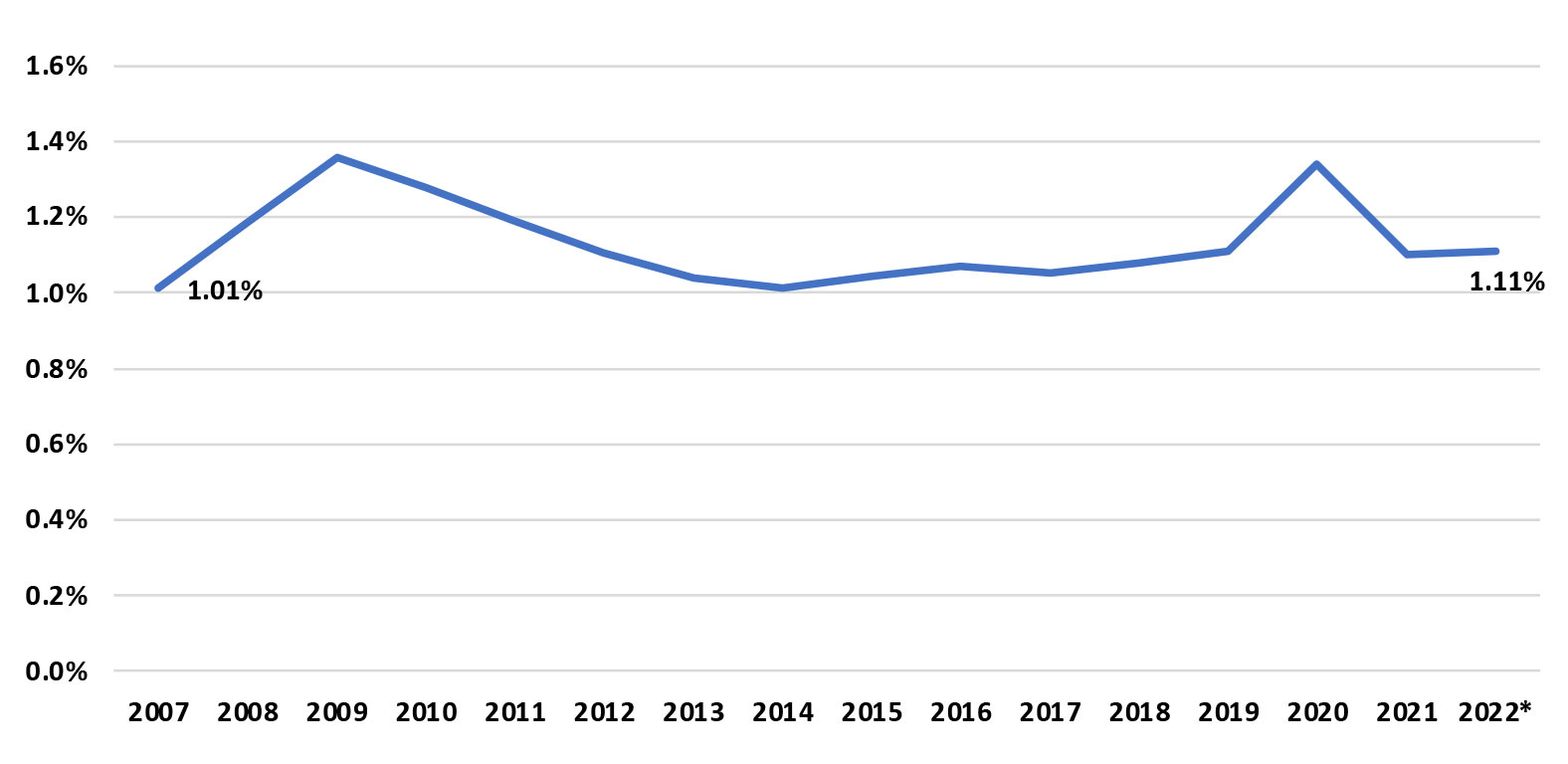

Aún así, es inconcebible que sigamos siendo uno de los países con más bajo consumo per cápita de seguros; esto es una manifestación de nuestra cultura sobre el manejo de riesgos y, precisamente, lo que entendemos debe cambiar. La industria de Seguros crece anualmente en porcentajes halagüeños. Sin embargo, tiene una muy baja penetración respecto del PIB, no superando el 1,3%, al igual que ocurre con la mayoría de los países de la región. En la 2da. parte del estudio, Roberto Despradel explica de forma detallada como estos bajos niveles de penetración de seguros catastróficos en el país pondrían al Estado dominicano en aprietos para mitigar los impactos socioeconómicos de una catástrofe de gran envergadura, cuyo único recurso sería el endeudamiento público. Sin embargo, con los actuales niveles de endeudamiento del país con su relación al PBI, las decisiones de políticas públicas serían difíciles y complejas, pues pondrían a prueba las capacidades de nuevos financiamientos junto con presiones sociales.

Es por todas estas razones que decidimos celebrar este hito desde la gratitud, poniendo a la disposición del país un estudio preparado por especialistas presentando temas que deben ser abordados, de forma integral, tanto por el gobierno como por el sector privado, para convertirnos en un país más resiliente. Un estudio que arroja una mirada clara de porqué somos vulnerables a fenómenos naturales tan devastadores como los huracanes y los terremotos, y, como imperativo, presenta soluciones viables para convertirnos en un país resiliente, con la capacidad de reponerse en un espacio de tiempo razonable a un embate de la naturaleza.

En mayo del año pasado, en un acto conmemorativo de nuestro 50 Aniversario, ante un auditorio de casi 400 personas, entre clientes, representantes de la cúpula del empresariado dominicano, proveedores, autoridades gubernamentales, incluyendo la presencia de la honorable Vicepresidenta de la República, señora Raquel Peña, dimos a conocer los resultados preliminares del estudio, con la participación especial de los autores de cada capítulo. Logramos llamar la atención a un grupo selecto de tomadores de decisiones sobre esta problemática.

Con este proyecto, damos un paso al frente, como expertos en materia de riesgo y como representantes del sector privado, convencidos de que debemos ser protagonistas en la búsqueda de soluciones que garanticen la sostenibilidad de nuestra economía.

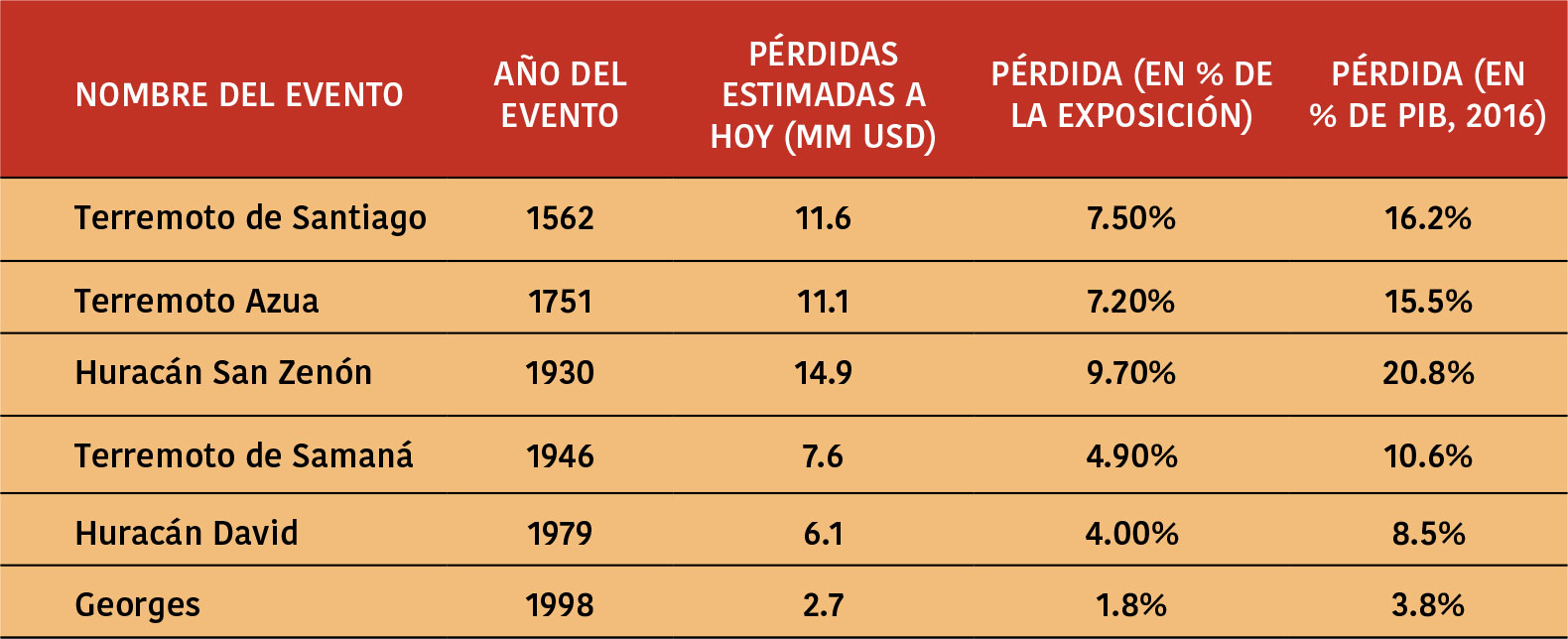

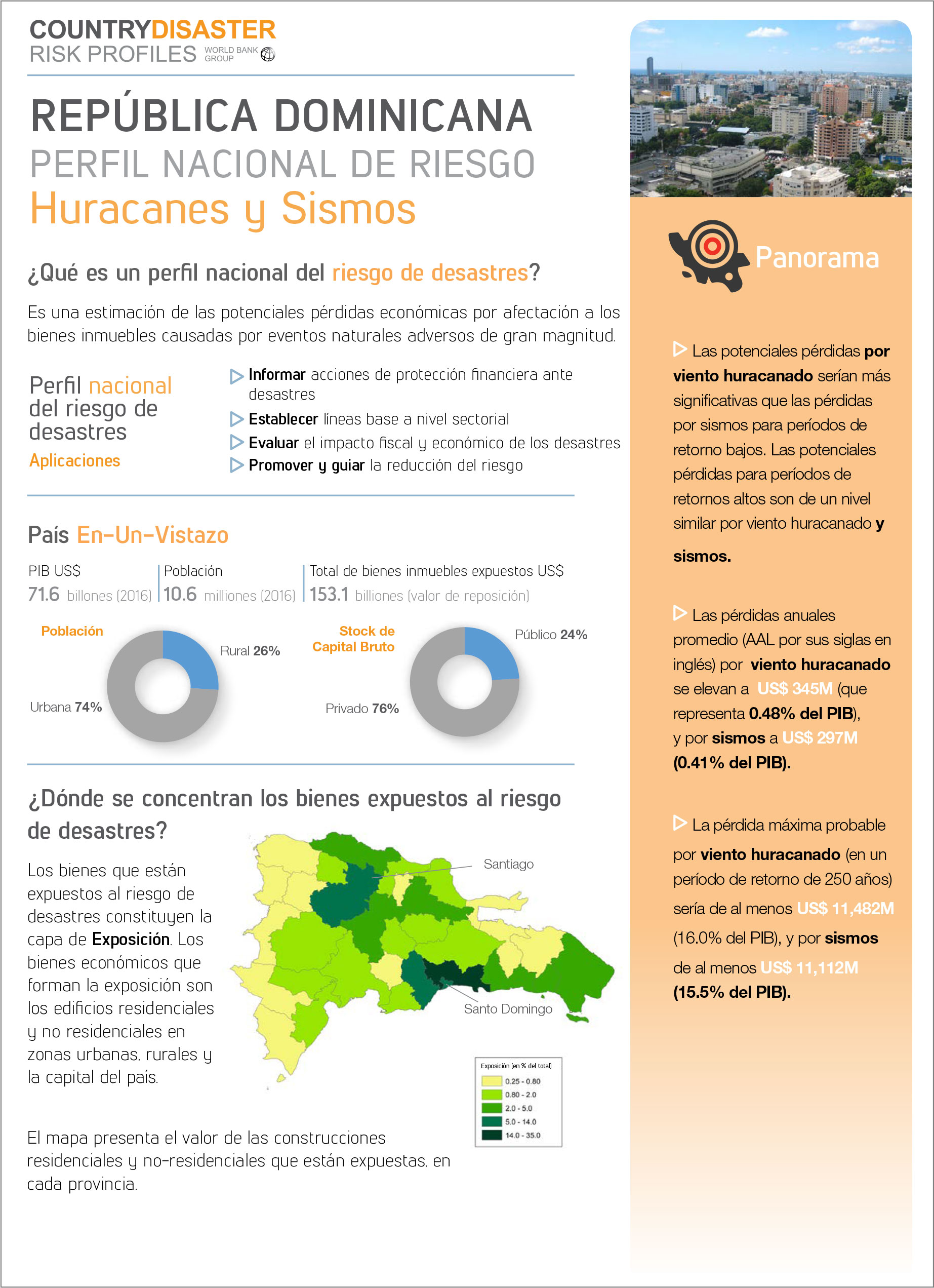

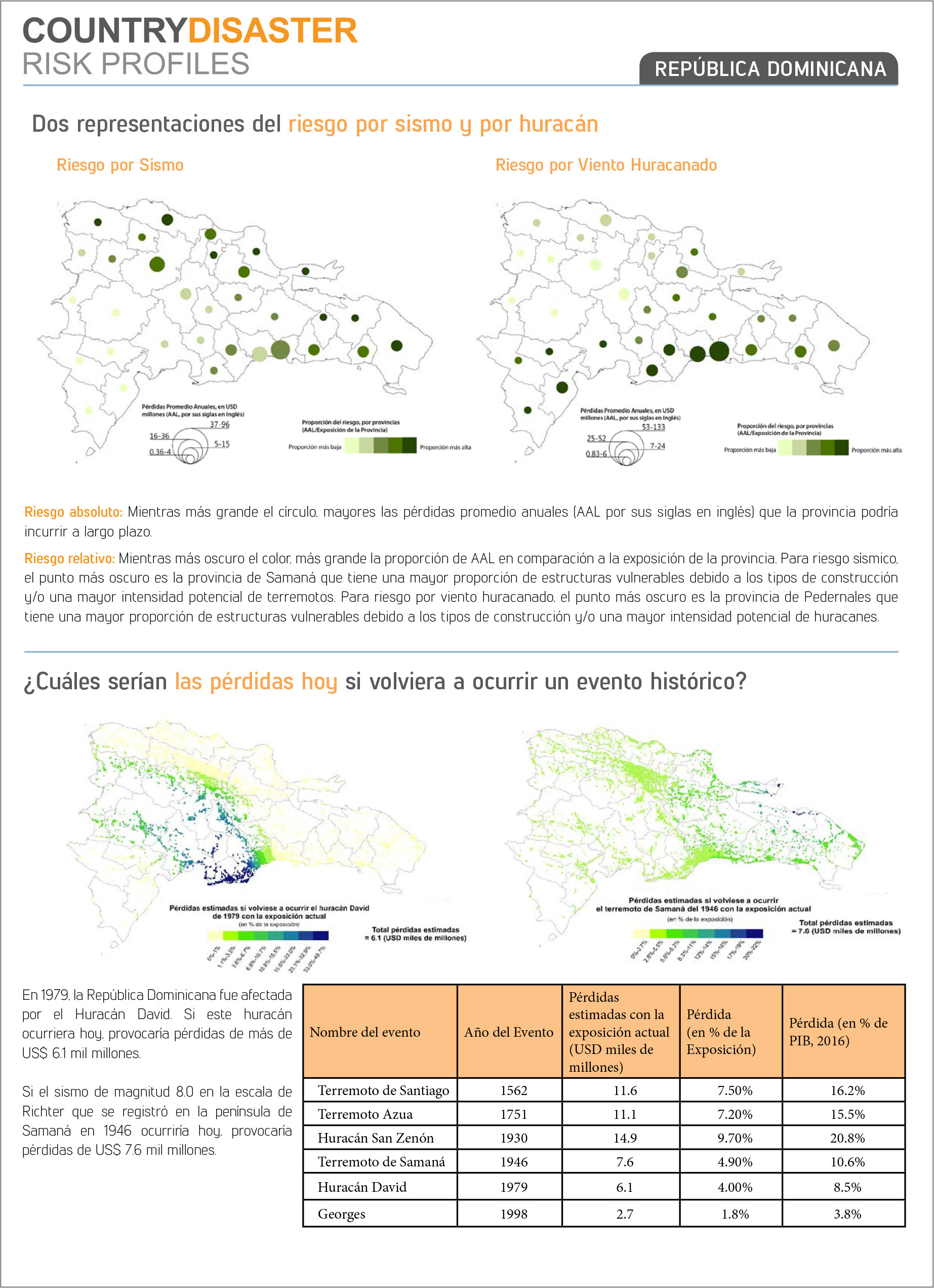

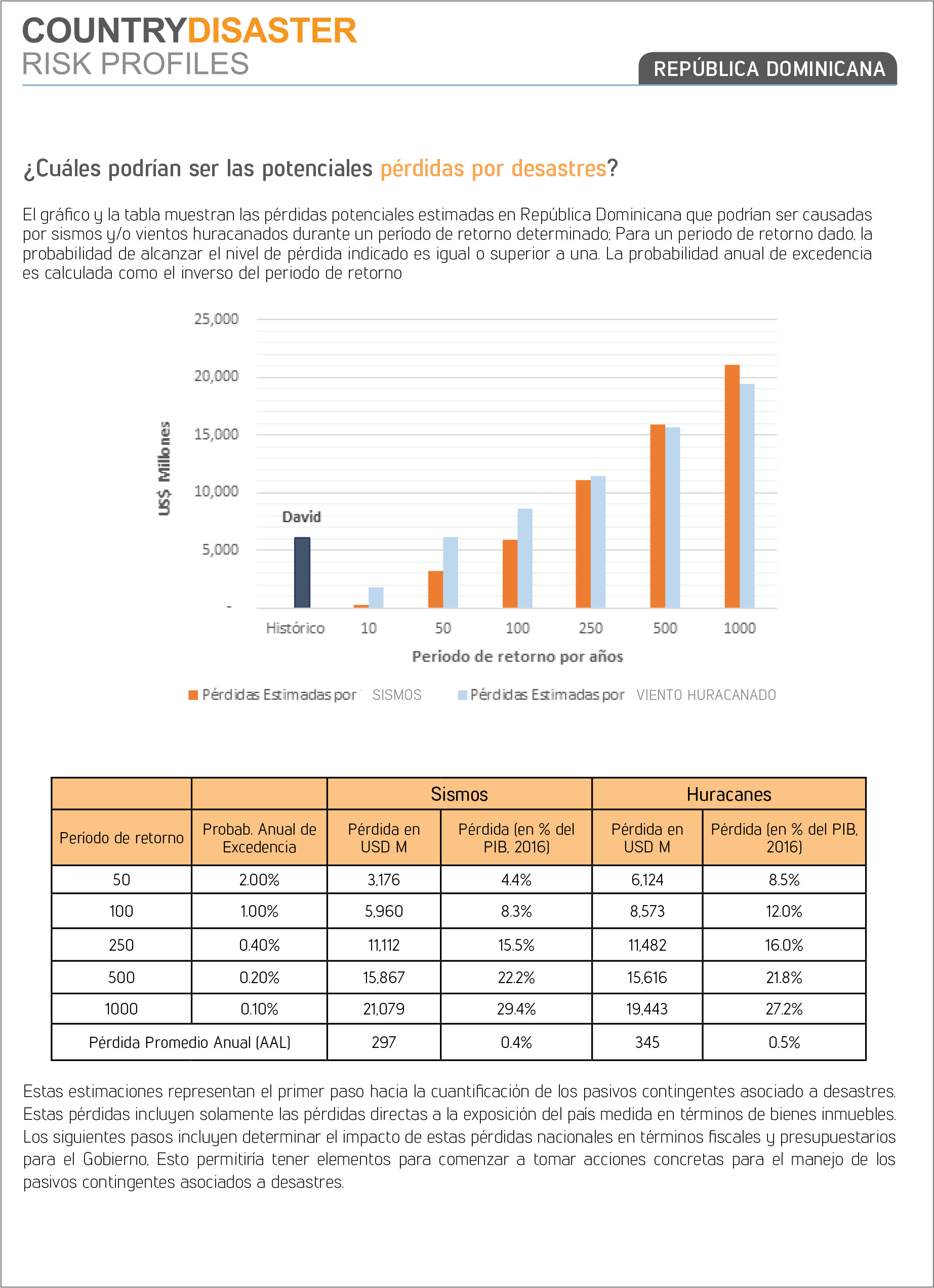

En nuestras primeras indagaciones, nos topamos con un estudio realizado por el Banco Mundial en el 2014, titulado, Perfil Nacional de Riesgo, en el que se hace una estimación de las potenciales pérdidas económicas causadas por eventos naturales adversos de gran magnitud, donde se hizo un ejercicio revelador con gran parte de las catástrofes más importantes ocurridas en nuestro país a lo largo de la historia, que arrojó datos escalofriantes.

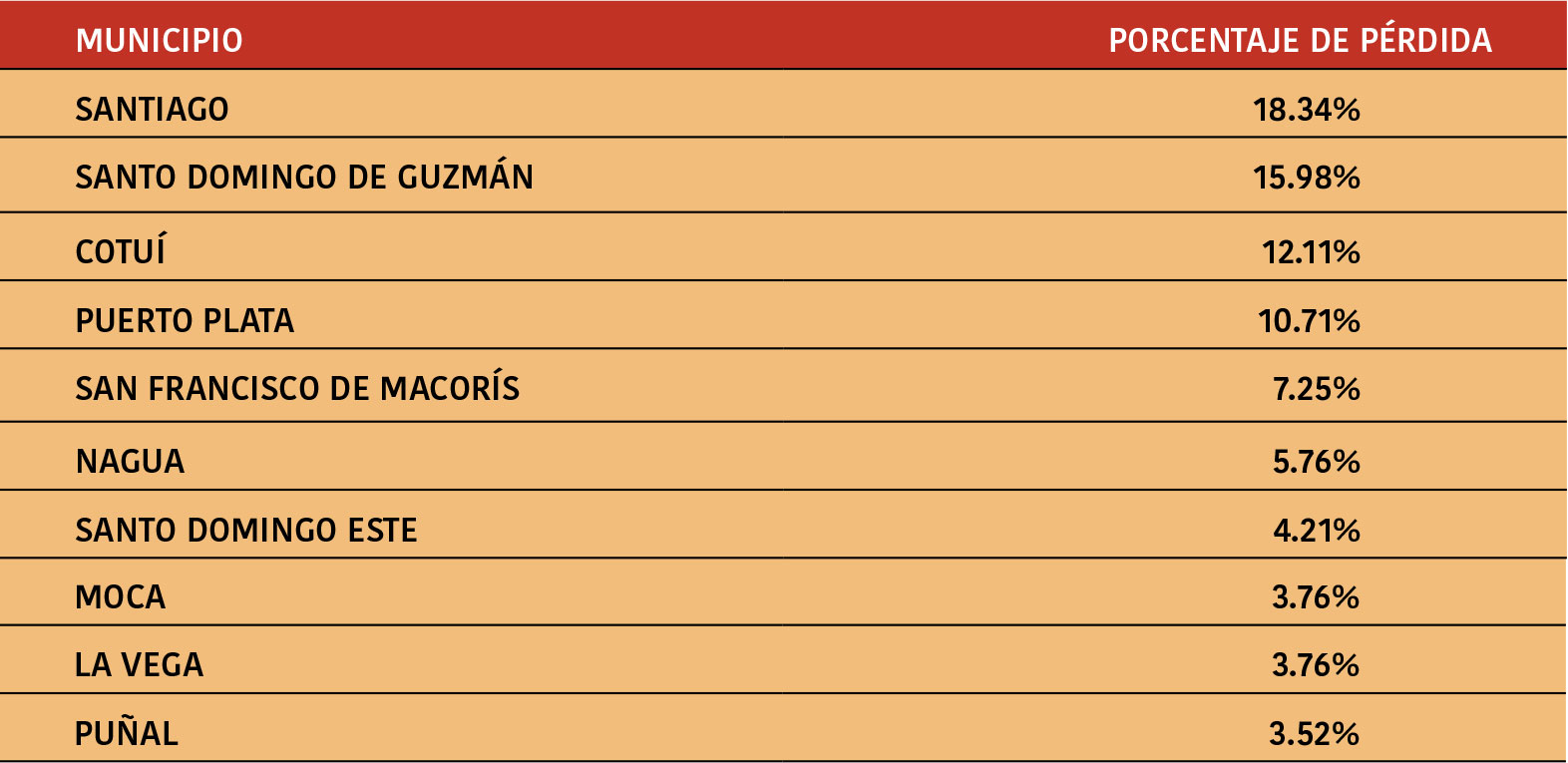

Como ejemplo, de acuerdo a lo que expone el estudio, si se registrara un sismo de la magnitud del ocurrido en Santiago en 1562, las pérdidas en valores del año 2014 se estiman en 11.6 mil millones de dólares. Si nos golpeara un huracán como San Zenón, igual, a valores del 2014, las pérdidas se estiman en 14.9 mil millones de dólares. En el anexo I podrán apreciar el resumen de estos hallazgos tan relevantes, publicados en el mencionado libro.

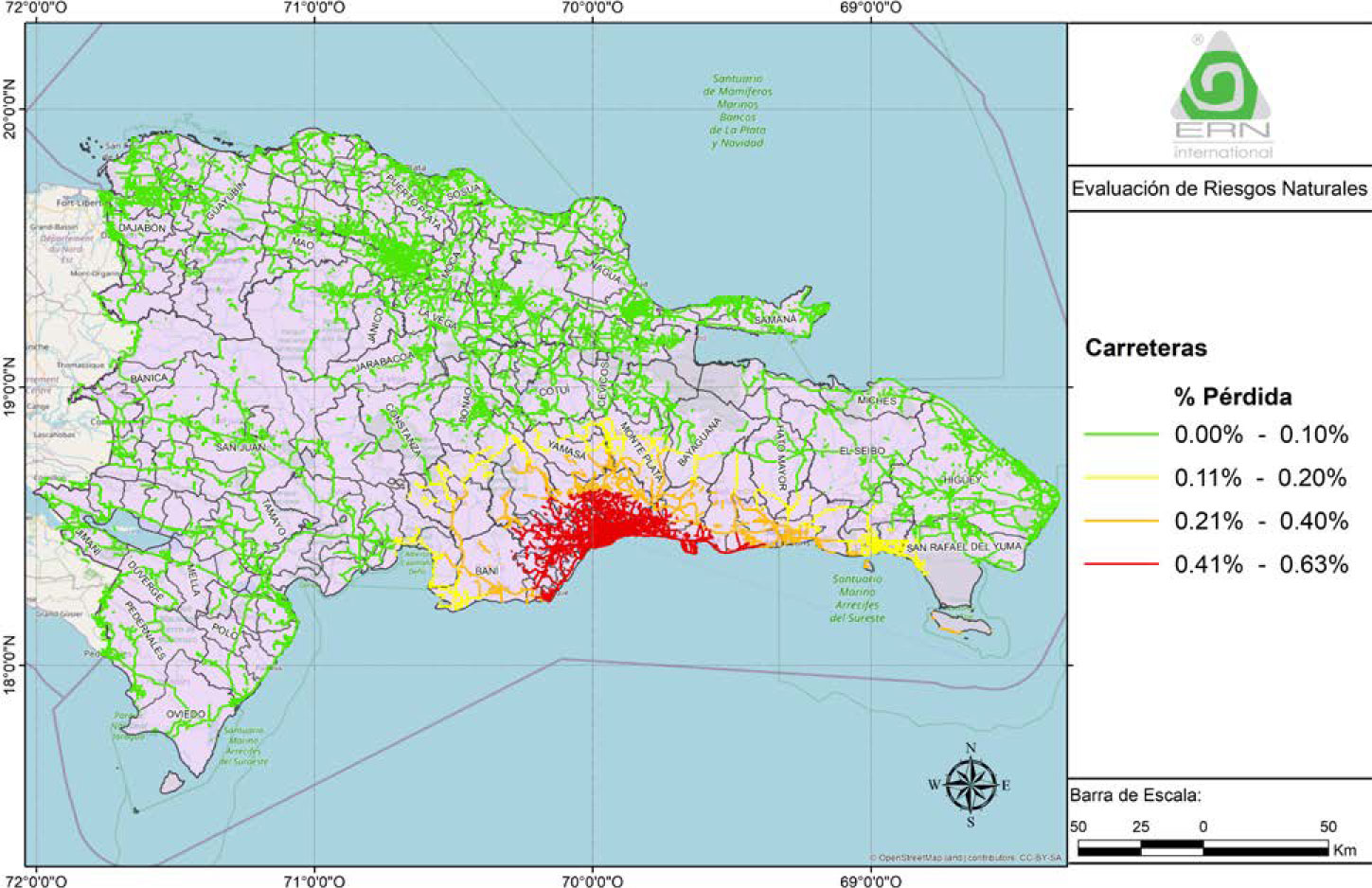

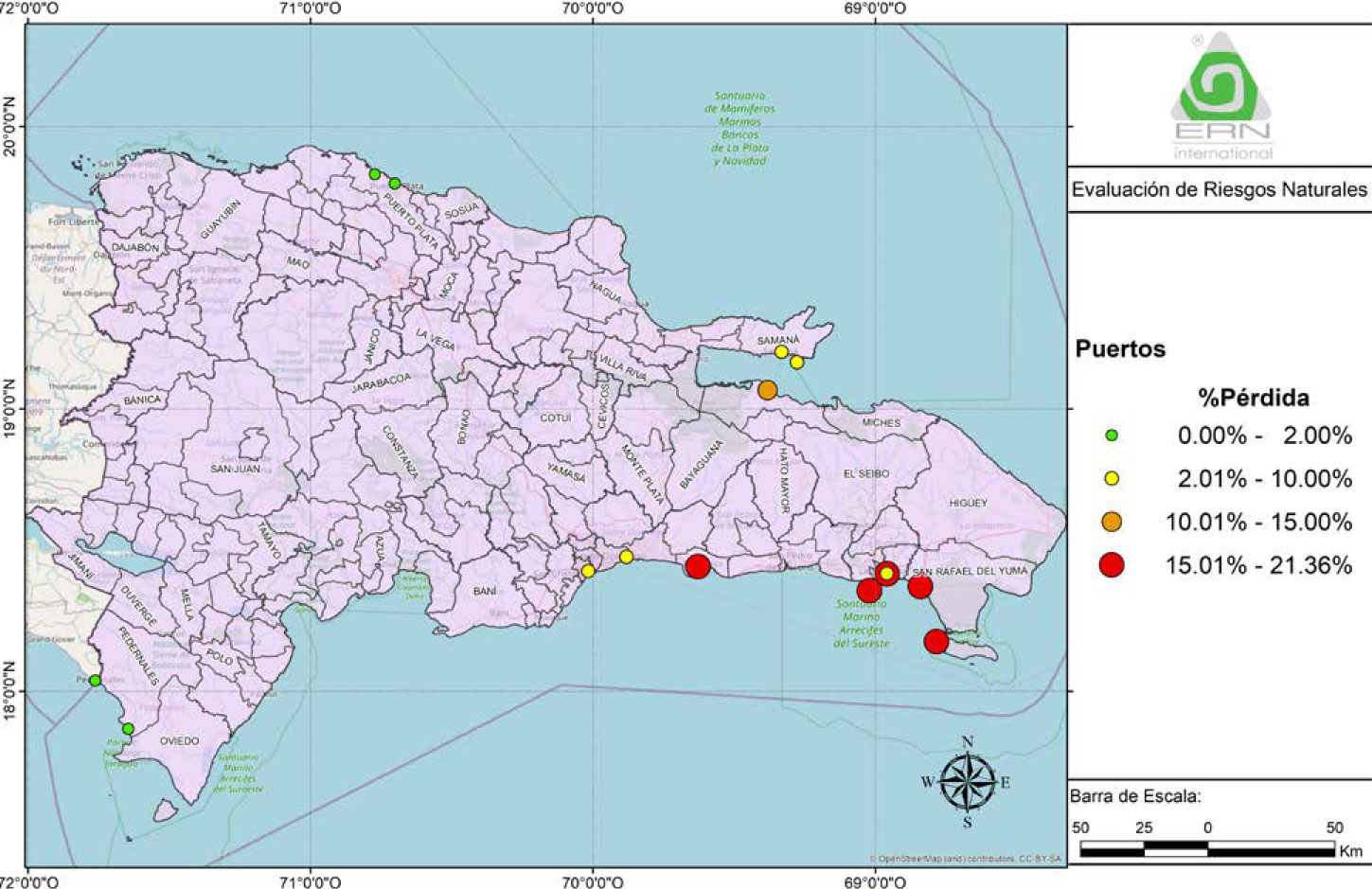

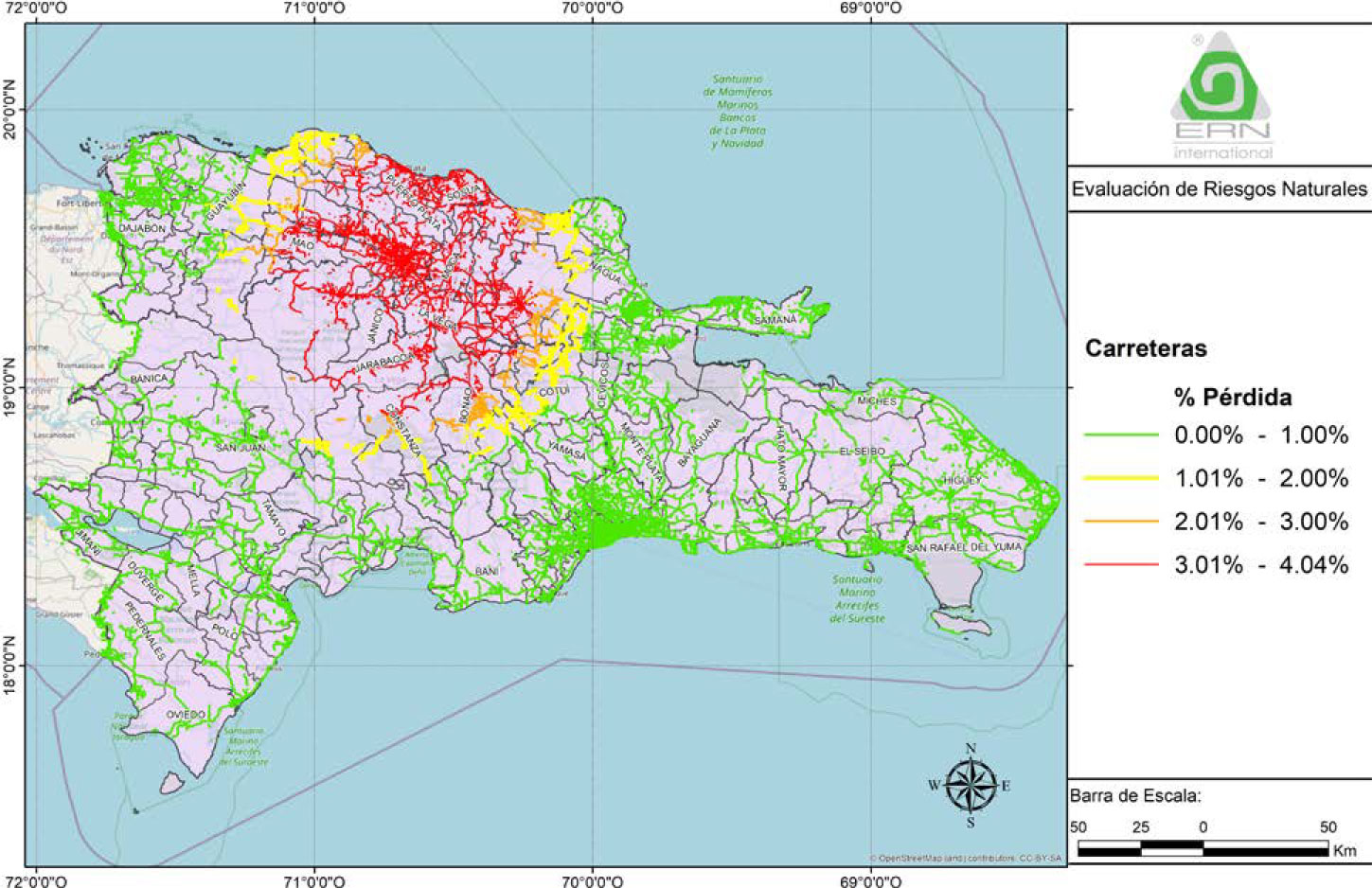

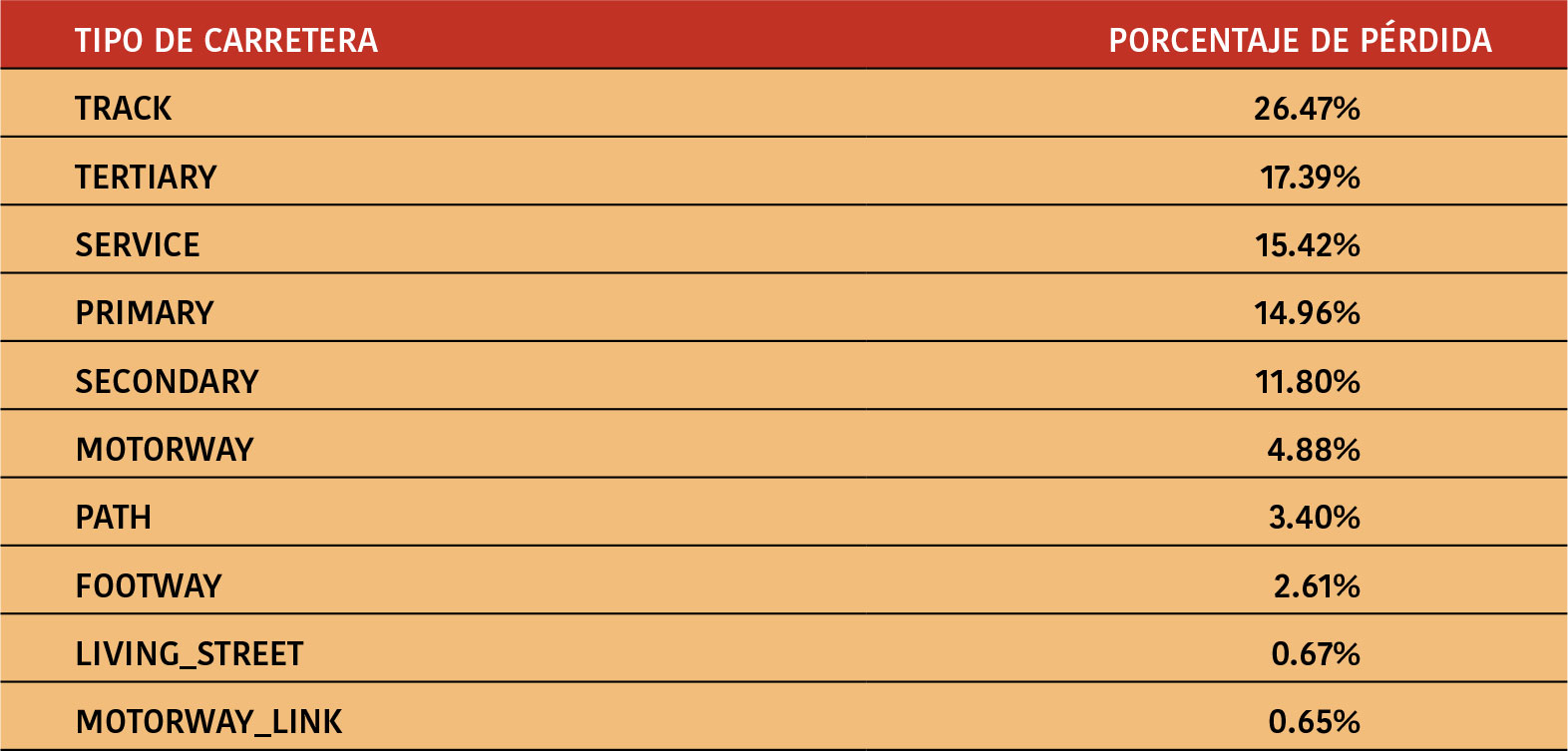

Ante esta realidad tan contundente, enfrentamos a nuestro entender tres grandes debilidades sobre las que debemos actuar ya, entre muchas otras: la infraestructura nacional no está asegurada, esto, incluyendo las redes de distribución de energía a pesar de los miles de millones invertidos en su extensión y modernización. Asegurar las principales carreteras que conectan los polos turísticos y de abastecimiento de la producción es un imperativo para que en el caso de que nos enfrentemos a una catástrofe mayor, podamos contar rápidamente con los recursos que nos permitirán rehabilitar la conexión entre los principales puntos generadores de actividad. Lo mismo pasa con las subestaciones de todo el tendido eléctrico. No podemos darnos el lujo de esperar meses para volver a la normalidad. Otra de esas debilidades, igualmente de gran preocupación, es que, siendo conservadores, nos atrevemos a afirmar que apenas un 4% de las viviendas en nuestro país están aseguradas. Imaginen el caos, si vivimos algo parecido a lo sucedido en Haití en el 2010, o en Turquía, o en Taiwán, recientemente. Debemos trabajar como sector asegurador de la mano con la Banca para promover la cobertura de seguros más allá de la deuda contraida en el préstamo hipotecario. Es responsabilidad de todos hacer avances en este sentido para evitar lo sucedido en Chile, luego del terremoto. En el sector privado, las grandes y medianas empresas aprovechan las bondades del seguro, pero aún pueden mejorar, especialmente en la adopción de coberturas como la de lucro cesante o interrupción de negocios, que son cruciales para mantenerse a flote durante la recuperación de operaciones. Sin embargo, debemos trabajar de cerca con las pequeñas y las microempresas, que, sin tener estadísticas que lo validen, tenemos la percepción de que el nivel de aseguramiento debe ser parecido a lo que sucede con la vivienda, y, es de todos conocida, su importancia en la actividad económica nacional.

El estudio que hemos preparado es el resultado del esfuerzo de un equipo altamente calificado. Los capítulos I y II titulados Los fenómenos naturales, intensidad y vulnerabilidad en República Dominicana y Qué puede pasar si hoy se repiten el sismo de Santiago o el huracán San Zenón son de la autoría de la empresa mexicana Evaluación de Riesgos Naturales (ERN), que tiene ya más de 25 años en el mercado desarrollando estudios y herramientas de cálculo de riesgo al sector asegurador y a los gobiernos con el fin de dar certidumbre tanto del monto técnico de las primas de seguros como del monto de las reservas financieras para hacer frente a una posible catástrofe.

La investigación y elaboración de estas secciones estuvo a cargo del doctor Eduardo Reinoso, investigador titular del Instituto de Ingeniería de la Universidad Nacional Autónoma de México (UNAM), con la participación de personal de la mencionada empresa ERN. Incluye una búsqueda bibliográfica de los estudios existentes relacionados con el objeto del proyecto, particularmente los que han sido realizados por universidades e instituciones dominicanas, por el Banco Mundial y por el Banco Interamericano de Desarrollo (BID).

Los doctores Julio Cedillo CEO de Aon Reinsurance Solutions y Eduardo Rojas, en un esfuerzo colaborativo, recogieron y contextualizaron iniciativas que se han venido desarrollando particularmente en México para dar respuesta a contingencias derivadas de desastres naturales en un trabajo que titularon Recomendaciones de buenas prácticas para la protección financiera del país y de las personas. Cuenta, además, con un análisis titulado El impacto económico y financiero de los desastres naturales en República Dominicana en el que la firma DASA, una empresa de consultoría económica, financiera y de comercio internacional, representada por el reputado economista Roberto Despradel, efectúa las proyecciones necesarias para permitirnos conocer el impacto económico que representaría en el país una catástrofe mayor.

También, atendiendo a la problemática de la falta de aseguramiento de las viviendas en nuestro país, incluimos un capítulo de la autoría de Carlos D. Nieto, Vicepresidente Técnico de Ros, con más de 35 años de experiencia en nuestro mercado, en el que delineamos las terribles consecuencias que a nivel de la población podríamos enfrentar con los niveles actuales de aseguramiento. Como parte de los anexos, incluimos la participación del licenciado Bolívar Troncoso Morales, geógrafo dominicano especializado en Exposiciones a Pérdidas Catastróficas, quien ha contribuido con las secciones La geología y la geomorfología como causantes de riesgos y desastres y La climatología y la hidrografía como generadores de desastres naturales en la República Dominicana, en las que resume la historia y las características de eventos naturales ocurridos en el país y de sus recursos hidrográficos.

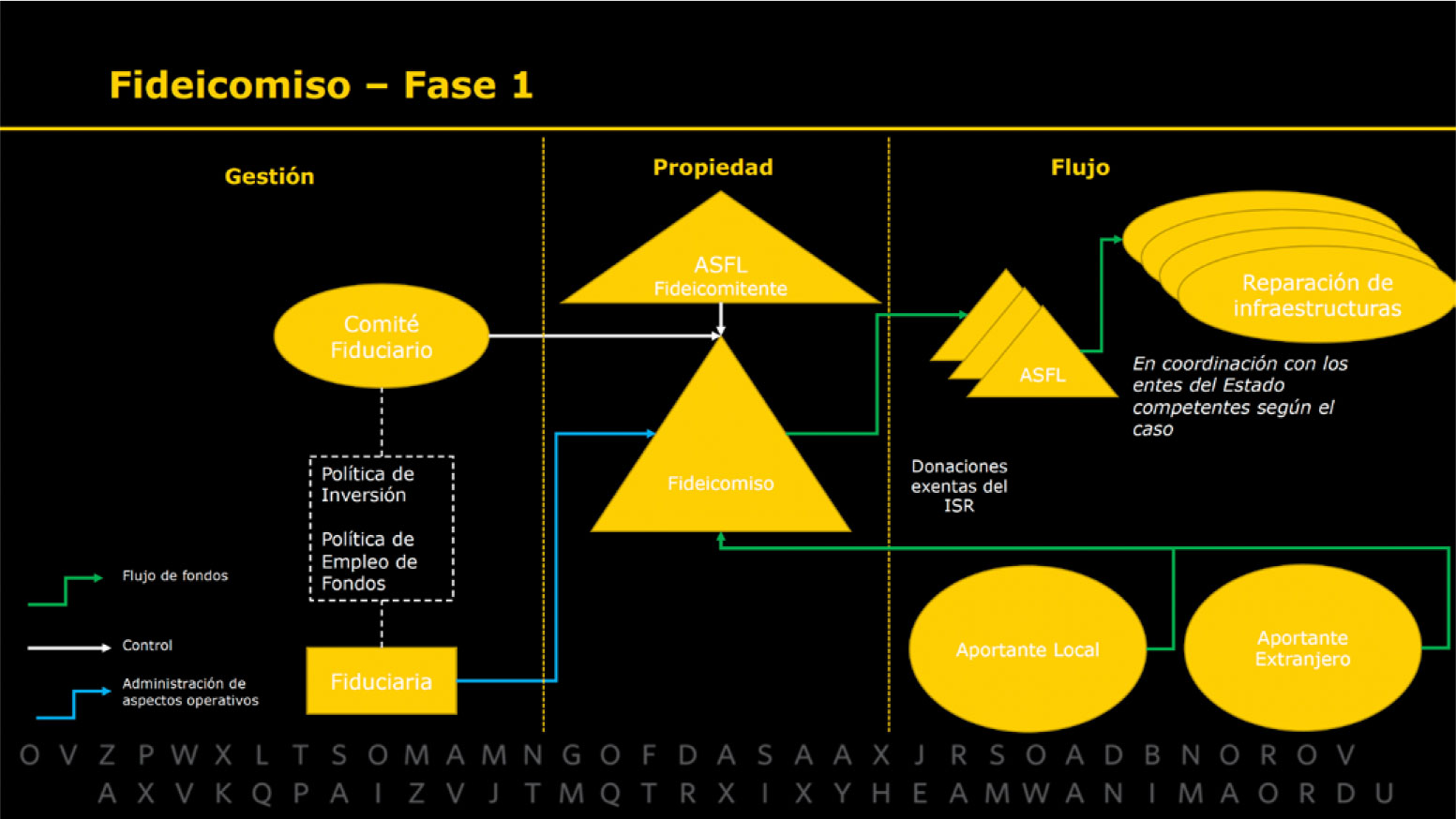

El estudio concluye con una Propuesta de inversión para desastres naturales cuya realización estuvo a cargo de la reconocida firma de abogados OMG. En ella, se recogen las iniciativas con las que Ros & Asociados quiere contribuir hacia la protección frente a desastres naturales de las infraestructuras del Estado, presentando una propuesta de requerimientos de financiación para cubrir daños que pudieran ser provocados por desastres naturales, y explorando alternativas legales para responder a tales contingencias.

La República Dominicana se ha convertido en un referente mundial por la certeza y forma con la que asumió el desafío que nos impuso la pandemia. En ello jugó un papel preponderante la facilidad con la que hemos logrado hacer alianza entre los sectores público y privado, modelo que igualmente debemos utilizar para enfrentar exitosamente las consecuencias devastadoras de futuras catástrofes naturales.

Por un lado, nuestra propuesta de mecanismos viables permitiría al Estado disponer de los fondos necesarios para crear las condiciones que permitan el aseguramiento de las principales carreteras y de la distribución eléctrica, como una opción razonable para enfrentar con éxito las pérdidas que pudieran presentarse, sin castigar las arcas nacionales. De igual manera, el sector privado se compromete a crear un fideicomiso de contingencia para recaudar y canalizar recursos de forma ordenada y transparente a los sectores vulnerables que se identifiquen como damnificados.

Antes de concluir, me permito parte de este espacio para extender mi sincero agradecimiento a personas clave que nos ayudaron a dar forma a este gran sueño: Al Ministerio de Economía Planificación y Desarrollo y su viceministro Alexis Cruz, quienes guiaron nuestros primeros pasos al iniciar las indagaciones; también, a Rafael Van der Borght del Banco Mundial, autor del Perfil Nacional de Riesgo; igualmente, a Bolívar Troncoso Morales, Director General del Instituto Geográfico Nacional, quien con mucha apertura cedió sus publicaciones sobre la Geomorfología Dominicana, que sirvieron de referencia a los investigadores y que aparecen en los anexos de nuestro libro.

De manera especial, al equipo de profesionales que realizó las investigaciones cuyos resultados dan valor a nuestro libro: A Leonel Melo, presidente de la Fundación OMG, quien acogió la idea con mucho entusiasmo, convencido de su potencial impacto social y puso a disposición de la iniciativa su gran equipo de abogados para estructurar el marco legal de nuestra propuesta; a Julio Cedillo, CEO de AON Reinsurance Solutions para México y Centroamérica, AON es el corredor de reaseguros más grande del mundo y nuestro aliado estratégico internacional más importante; Eduardo Reinoso, Cofundador y asesor científico de la firma ERN de México, por su valiosa contribución; Roberto Despradel – Socio y CEO de la firma DASA, quien profundizó hasta lograr un capítulo revelador sobre la dimensión del impacto económico que tendría una catástrofe mayor en República Dominicana; y, Carlos Nieto, vicepresidente Técnico de Ros, con más de 30 años en nuestra empresa. Nos acompañó desde el primer día a delimitar el alcance del estudio y escribió el capítulo sobre la problemática de la falta de aseguramiento de las viviendas en nuestro país. También, a Celso Juan Marranzini, presidente del Conep y a César Dargam, vicepresidente Ejecutivo, quienes nos dieron su apoyo inmediato al conocer los detalles de esta iniciativa. A mis socios, Luis y Richard Ros por su respaldo absoluto en la ejecución de este proyecto y a Fátima De la Cruz quien tuvo a su cargo la coordinación, edición y supervisión de todas las actividades relacionadas a esta publicación.

Y, finalmente, a todo el equipo de Ros que, con compromiso y pasión, guía a nuestros clientes en la toma de decisiones acertadas para administrar sus riesgos, asegurando su resiliencia y la continuidad de sus negocios.

Resiliencia es la meta. Y es una labor de todos. El Estado en su rol fundamental de asegurar las condiciones internas para un buen desarrollo de la economía y solucionar los diferentes problemas económicos de carácter nacional, tiene una responsabilidad que asumir. No puede seguir esperando a que las cosas no sucedan cuando tenemos evidencias tan cerca de lo devastador que puede resultar un desastre natural. El sector privado empresarial necesita las garantías para seguir invirtiendo y generar riqueza, y en un punto deben actuar en comunidad para lograr la protección de nuestros sueños, del bienestar alcanzado, por el que hemos luchado tanto.

Para nosotros, constituye un honor y un privilegio poder compartir, de cara a nuestros próximos 50 años, los principales hallazgos y propuestas contenidas en el trabajo aquí presentado. Ha sido un reto colocar la “capacidad de resiliencia nacional“ en el epicentro de la celebración de nuestro quincuagésimo aniversario. Ahora nos queda perseguir el sueño de lograr que igualmente ésta se inserte en la agenda nacional.

Prólogo

Cuando recibí la invitación de Carlos para escribir este prólogo, no solo me sentí honrado y motivado, sino muy identificado, por quienes son, como son y qué representan los logros que han alcanzado.

Ros & Asociados es una empresa pionera en el corretaje de seguros en la República Dominicana y, al celebrar su 50 Aniversario, rendimos tributo a su fundador, y, a la vez, reconocemos a su segunda y tercera generación que junto a todo su equipo de colaboradores han continuado el legado, con excelencia, y la misión de hacer la diferencia, ser líderes en el mercado.

Por experiencia propia, puedo afirmar que el ADN de ROS está caracterizado por la ética, responsabilidad, profesionalidad, sentido de urgencia combinado con innovaciones constantes. El centro de su universo son sus clientes. Nunca olvidaré y quedaré eternamente agradecido por el gran apoyo y asesoría que desinteresadamente recibimos sin ser sus clientes, en los momentos más difíciles, luego de un incidente. Solo habían pasado instantes del mismo y ya Carlos Ros estaba ofreciendo su respaldo y asesoría, la cual resultó ser clave en todo el proceso de recuperación.

ROS se ha convertido en un abanderado de la gestión integral de riesgo de desastres ¿Qué hace falta para que como país seamos más resilientes? ¿Qué hace falta para la coordinación de procesos entre varios actores para reducir, prevenir, responder y apoyar la rehabilitación y recuperación frente a eventuales emergencias y desastres?

Este concepto surge durante la Segunda Guerra Mundial, con un alcance muy limitado y poca evolución hasta la década de los 60s. Es a partir de 2015 cuando en el seno la Organización de las Naciones Unidas se adopta el Marco de Sendai, proveyendo un enfoque mas completo de este tema, y fomentando iniciativas como la Alianza del Sector Privado para Sociedades Resilientes ante Desastres (ARISE). El Marco de Sendai hace énfasis en las acciones necesarias, y con reconocida autoridad señala: “Enfrentar los factores subyacentes al riesgo de desastres mediante inversiones públicas y privadas basadas en información sobre estos riesgos es más rentable que depender principalmente de la respuesta y la recuperación después de los desastres, y contribuye al desarrollo sostenible”.

Hace apenas algunos años, introducir este tema podía parecer teórico. Realmente, todo lo que veremos en este libro sería difícil de entender si la realidad no nos hubiese golpeado tan fuerte tantas veces en nuestro país, ubicado en la ruta de los huracanes.

Quisiera también compartirles la experiencia práctica que desde el Consejo Nacional de la Empresa Privada hemos vivido, tan solo en los últimos 3 años. En un período tan corto de tiempo, nos correspondió actuar frente a tres situaciones de riesgo: una sanitaria, una institucional y una atmosférica. No quiero recordar mucho un tema como la pandemia del COVID-19, pero podremos apreciar en su justa dimensión los aprendizajes de una experiencia que puso a prueba todas nuestras capacidades.

Desde CONEP pudimos movilizar recursos financieros aportados por empresas privadas, pero, sobre todo, invertimos horas de trabajo conjuntamente con las autoridades de nuestro Gobierno, para fortalecer las capacidades de respuesta de nuestro sistema sanitario, y, posteriormente, vacunar e inmunizar a la población. Si bien no podemos ignorar los efectos negativos de la misma, la efectividad de la mas exitosa alianza público-privada del pasado reciente contribuyó a la velocidad de la recuperación.

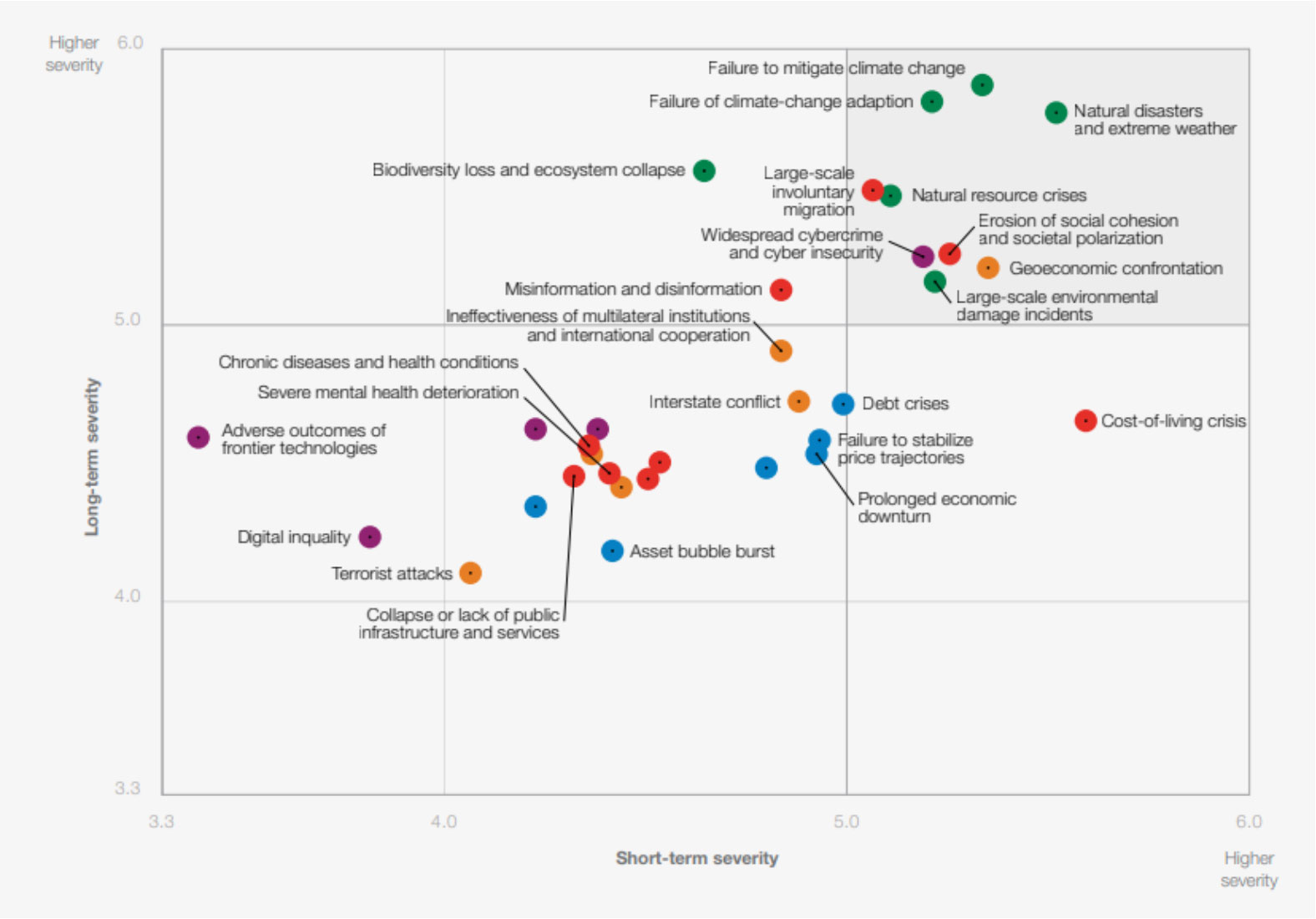

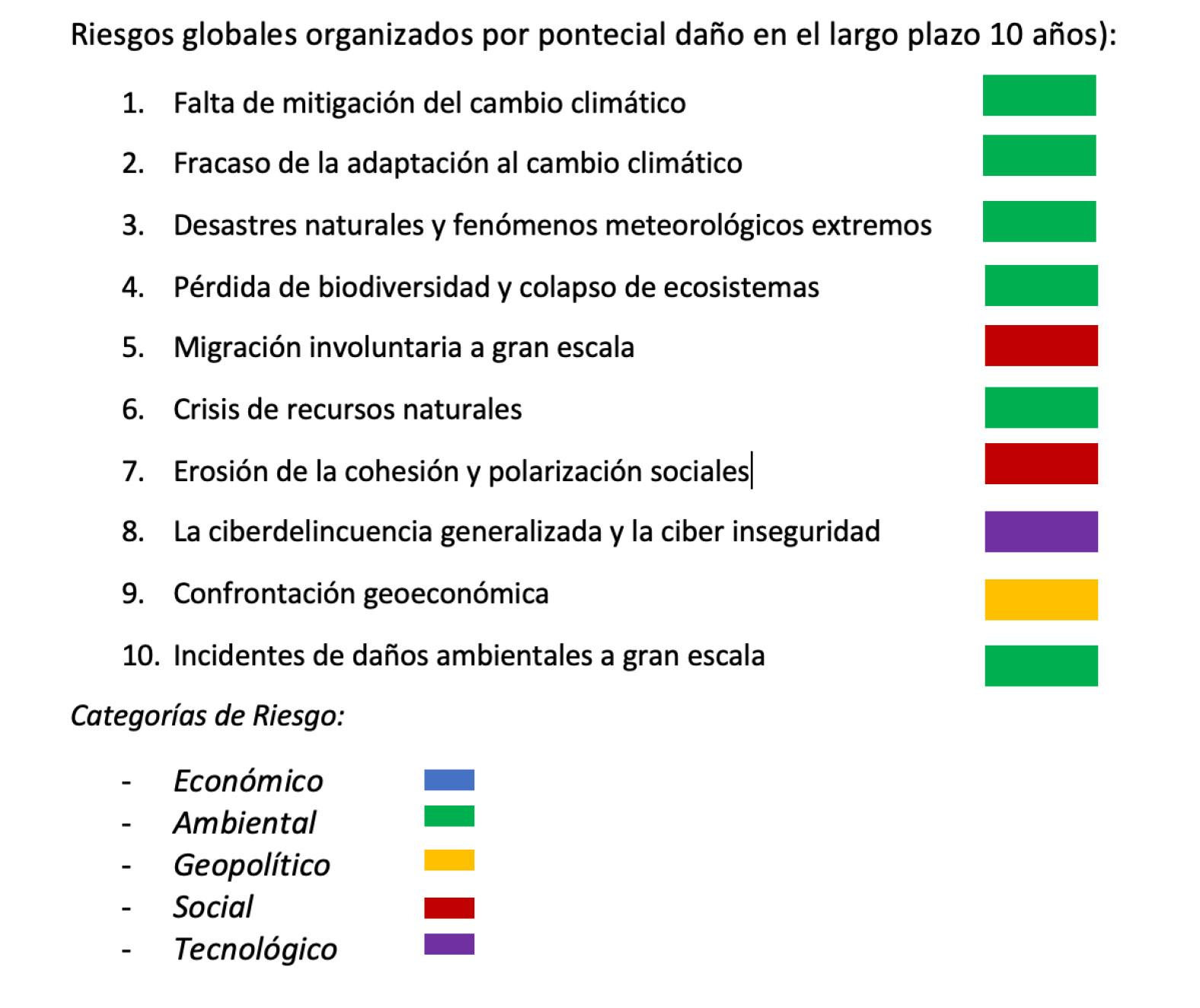

Recientemente, en septiembre del 2022, el huracán Fiona tocó nuestro territorio. La intensidad de sus vientos, y la focalización de su impactos redujeron sus efectos. Aun así, en vidas, infraestructura, y en la economía, fuimos muy afectados. El costo en primas se estima en RD$5,000MM. La colaboración y respuesta rápida fueron efectivas. Como si lo vivido fuera poco, quisiera echar un vistazo al futuro. A principios de 2023, el Foro Económico Mundial publicó su Informe de Riesgos Globales, donde hace un seguimiento de la percepción del tema con expertos y líderes de gobiernos, empresas y sociedad civil.

Nuestro país es proclive a los efectos que podrían derivarse de la mayoría de estos eventos. En CONEP, el Comité de GIRD que tenia carácter coyuntural, hoy es permanente. Y, constantemente, nos preguntamos, ¿estábamos lo suficientemente preparados para estos eventos? ¿A dónde podríamos llegar si podemos mejorar nuestra capacidad de prevenir, e invertir en la mitigación de sus efectos? ¿Cuál es la situación de nuestro país cuando la participación del sector seguros apenas representa 1.6% del PIB, contrastando con 3% promedio en Latinoamérica?

Como si se tratase de un análisis empírico, todo lo anterior conjugado con la experiencia práctica que hemos tenido, me permite validar la imperiosa necesidad de abordar con seriedad la gestión integral de riesgos que nos permita pasar de la reactividad a la proactividad. Con las exposiciones que encontrarán en este estudio, podrán apreciar las situaciones de riesgo a las

que estamos expuestos, el impacto económico y financiero de las mismas, las recomendaciones de buenas prácticas para la protección y propuesta de inversión estructurada y fundamentada.

Una vez mas felicito a ROS en su 50 Aniversario, y reconozco su visión al plantear una situación estratégicamente importante, y acompañarla de propuestas tangibles y realizables. Tenemos un camino por delante, que inicia con un primer paso. Que esto se convierta en un llamado a la acción del sector público y privado, para conjuntamente con otros actores contribuir a la construcción una sociedad más resiliente.

Celso J. Marranzini presidente del consejo nacional de la empresa privada

El estudio que hemos preparado es el fruto del esfuerzo de un equipo altamente calificado, que dedicó más de dos años de trabajo para entregar un documento exhaustivo y contundente sobre la situación de los riesgos en la República Dominicana. En este informe, se analizan en detalle las amenazas a las que está expuesto el país, y se proponen soluciones viables y estratégicas para abordar estos desafíos en el corto, mediano y largo plazo.

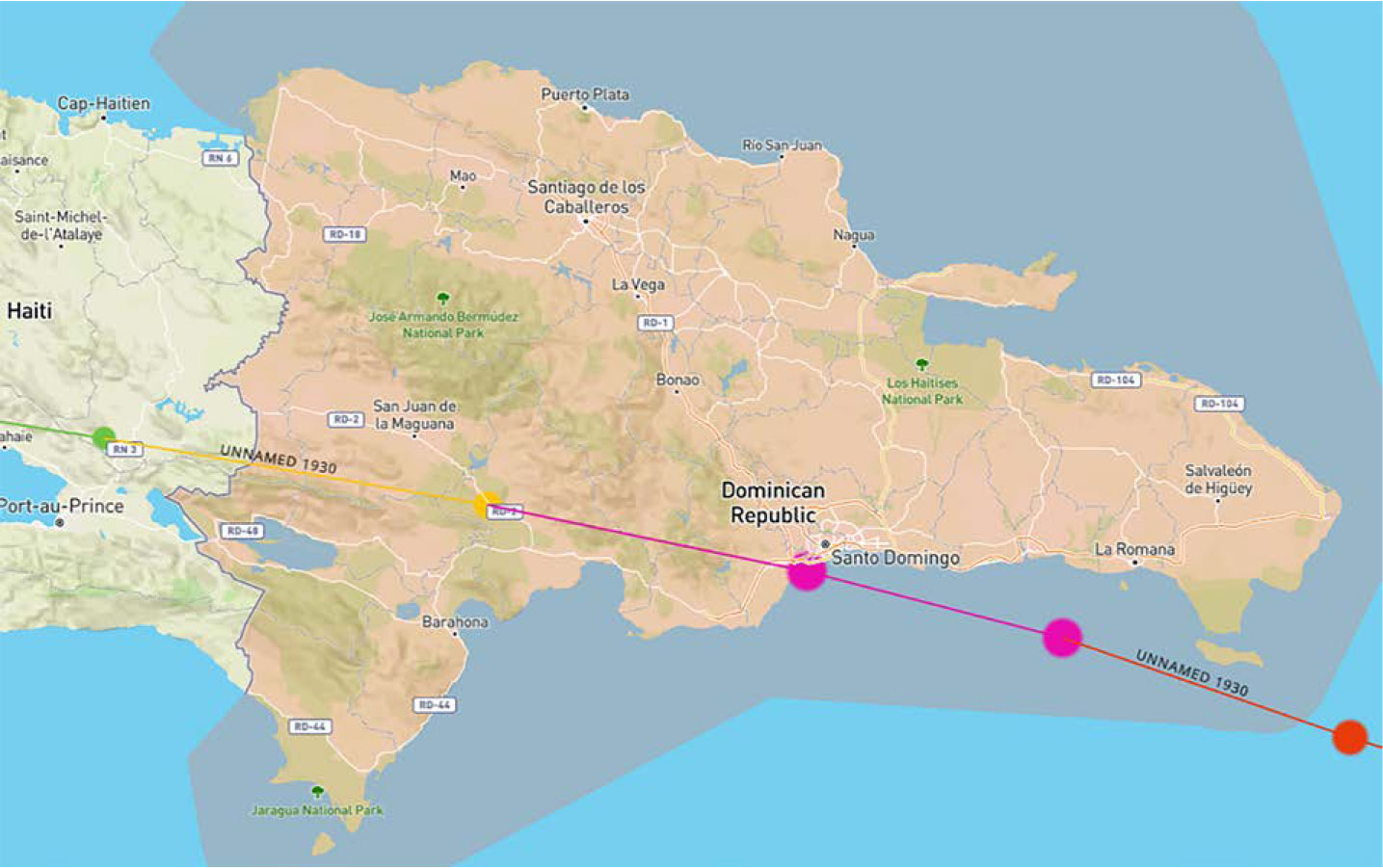

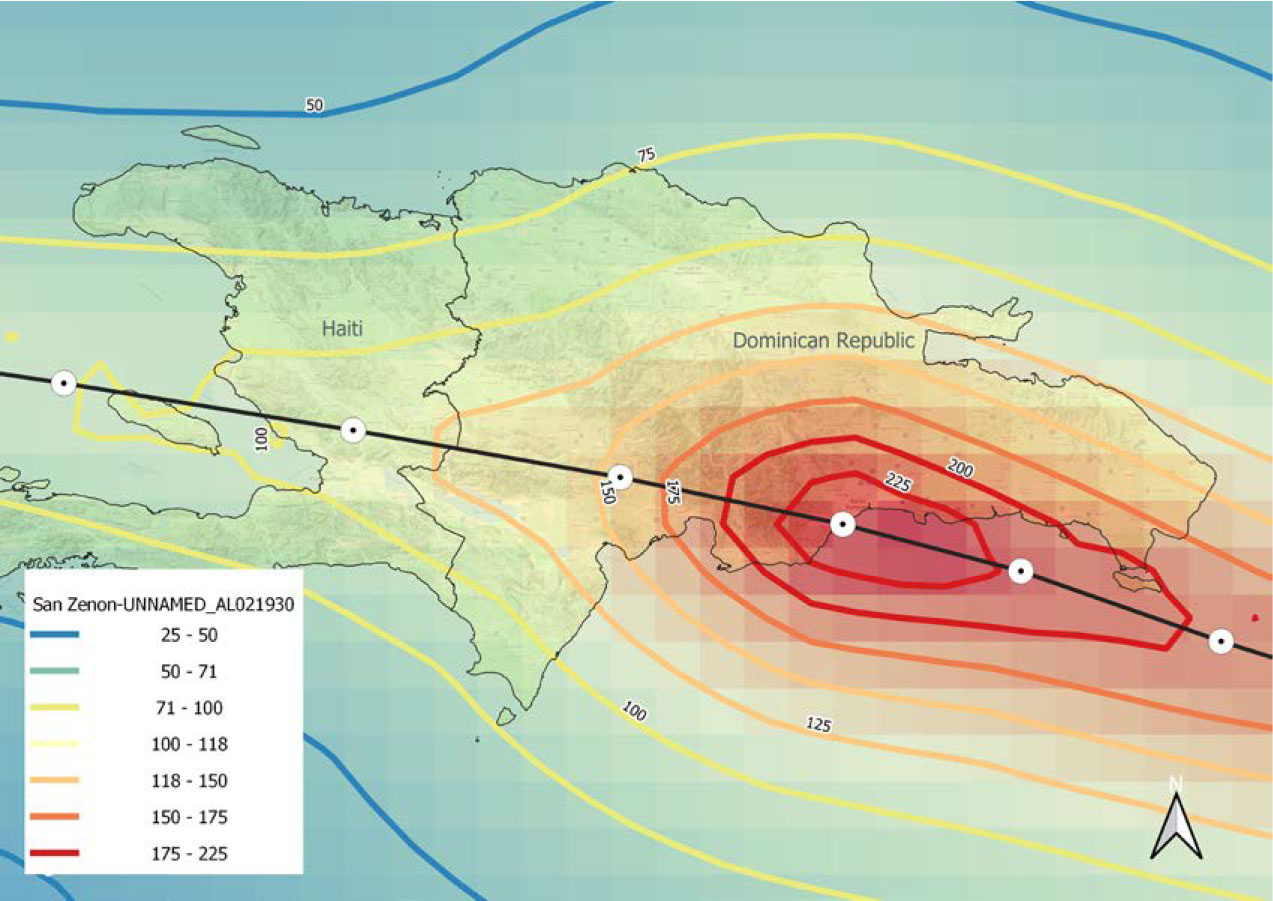

Amenazas por fenómenos geológicos

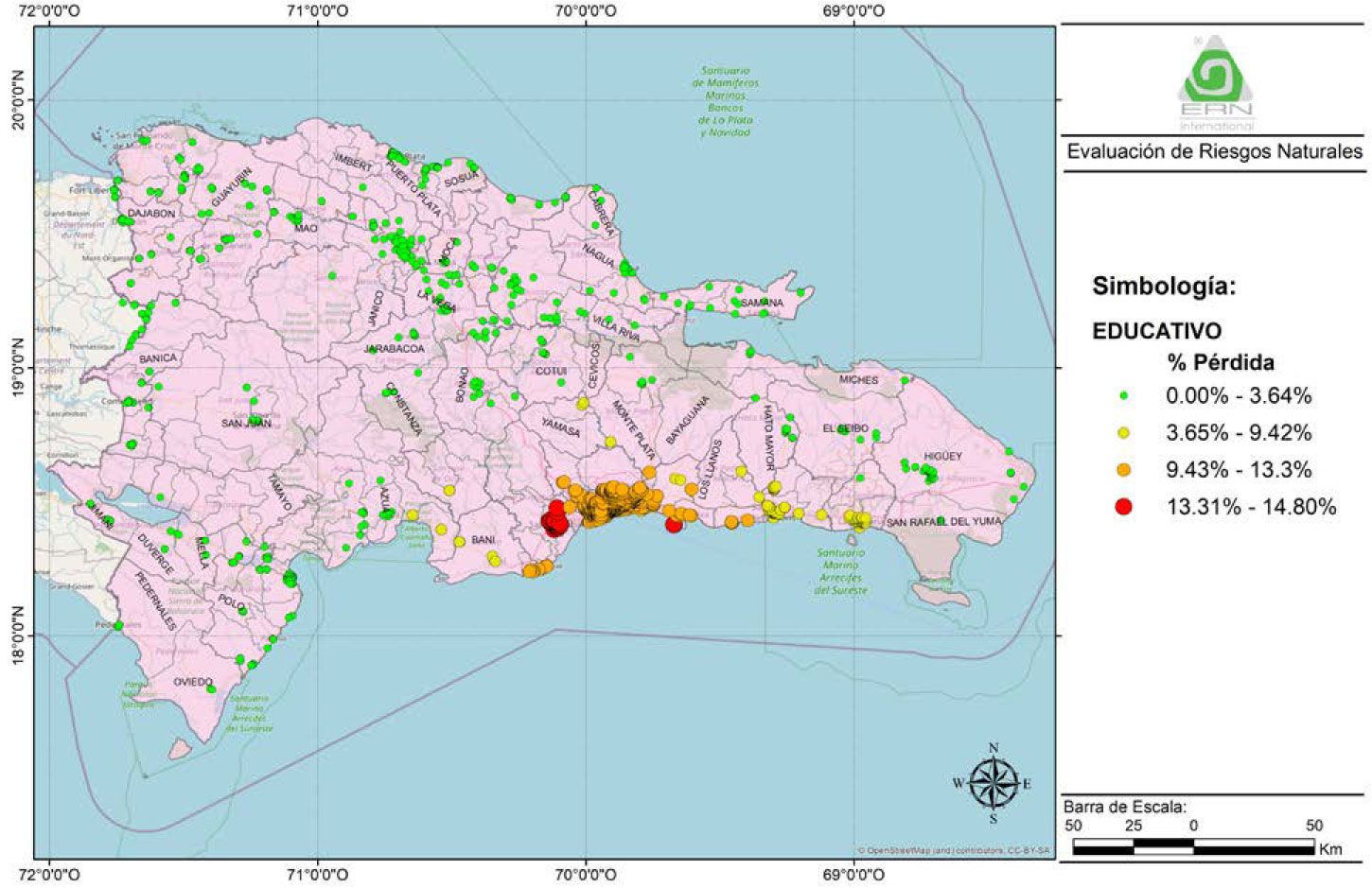

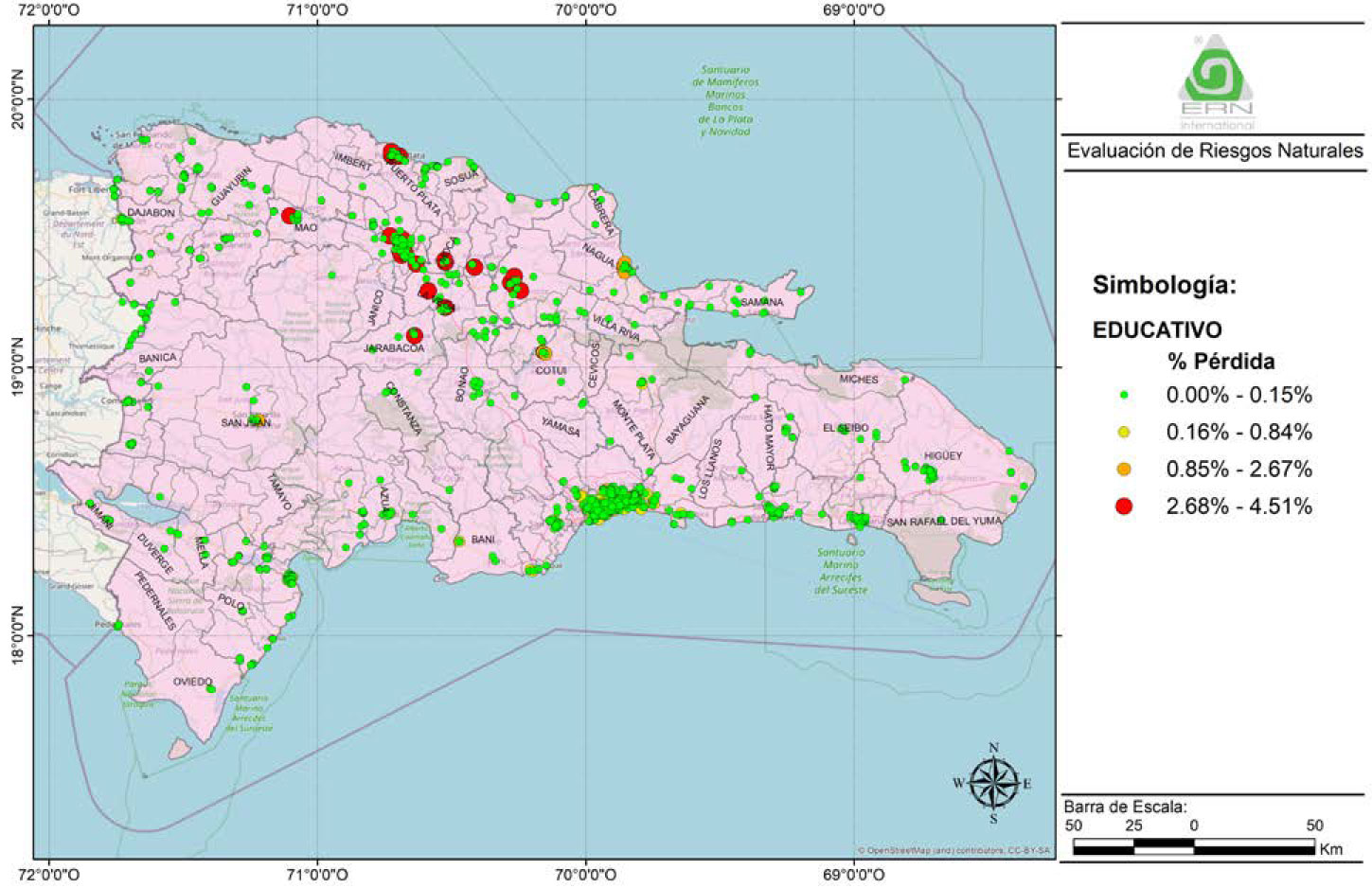

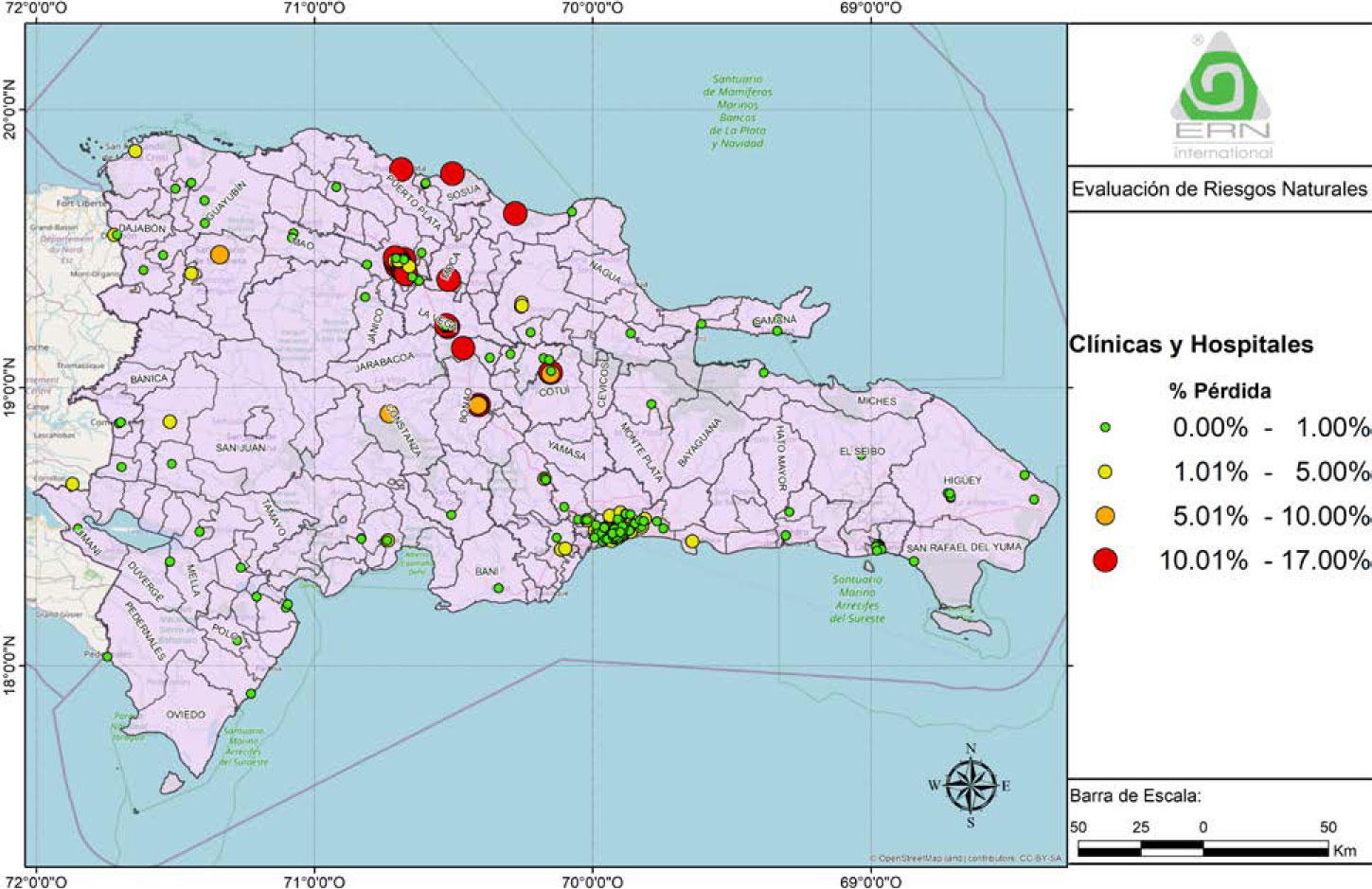

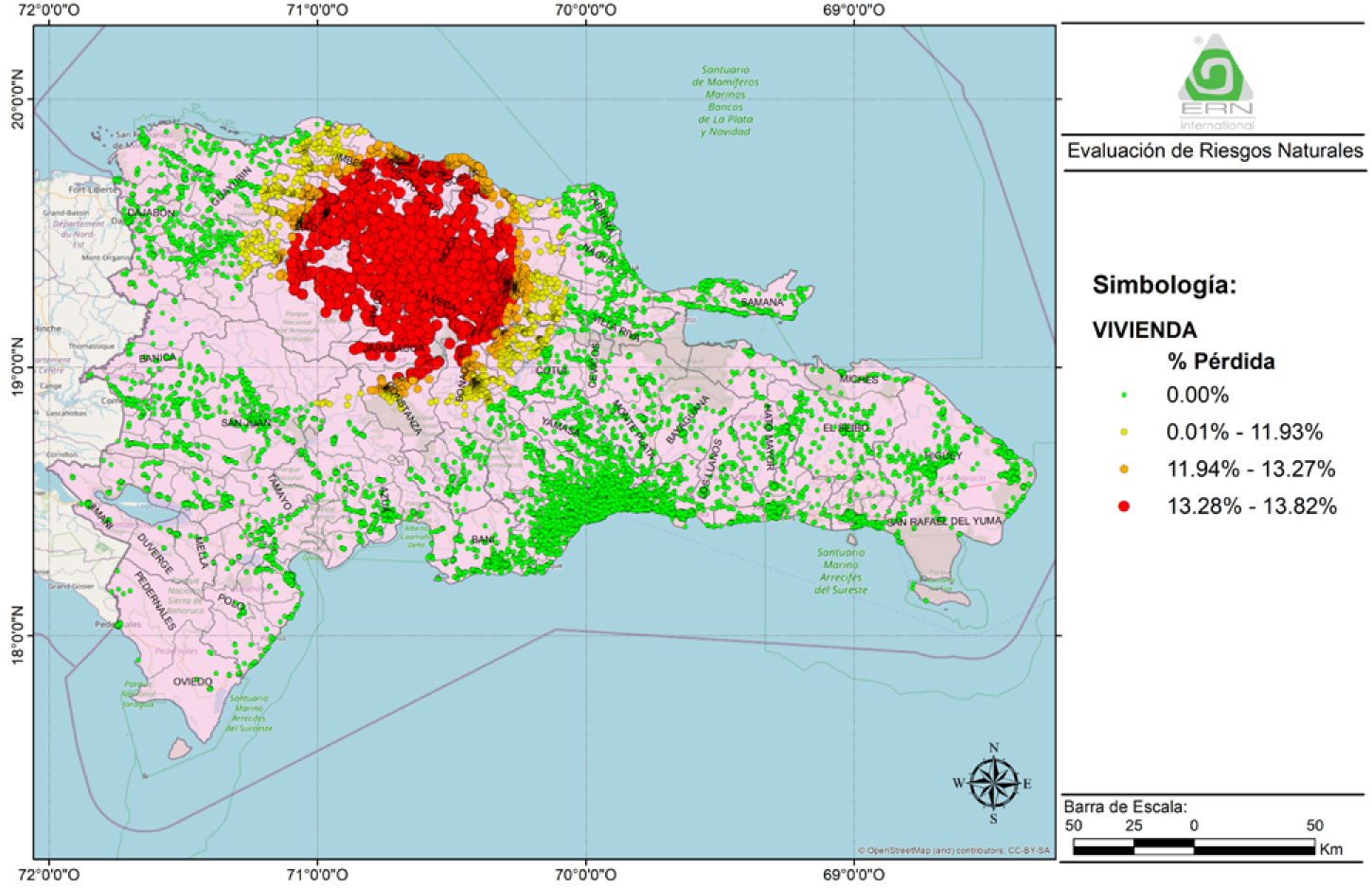

Se describen los resultados de la modelación de las amenazas geológicas (sismo y tsunami) e hidrometeorológicas (inundación y huracán) para la República Dominicana; este análisis incluye específicamente la modelación de escenarios de eventos catastróficos-históricos de referencia: el sismo de Santiago (02-12-1562, M7.7) y el huracán San Zenón (3-09-1930). Asimismo, se desarrolló un modelo analítico de la vulnerabilidad o daño estructural ante los fenómenos naturales indicados para algunos activos de diferentes sectores en República Dominicana: educativo, salud, vivienda y transporte.

AMENAZA SÍSMICA

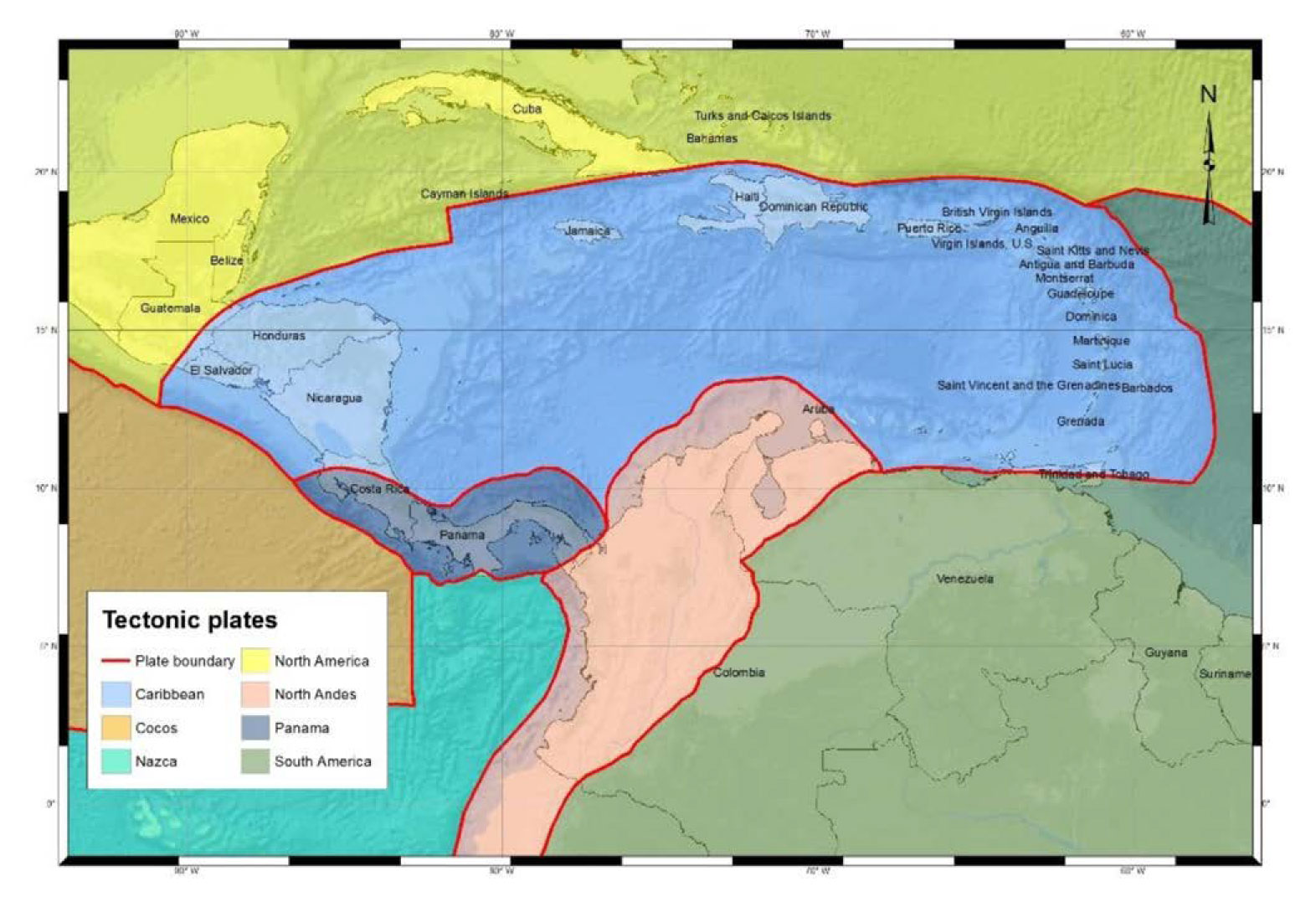

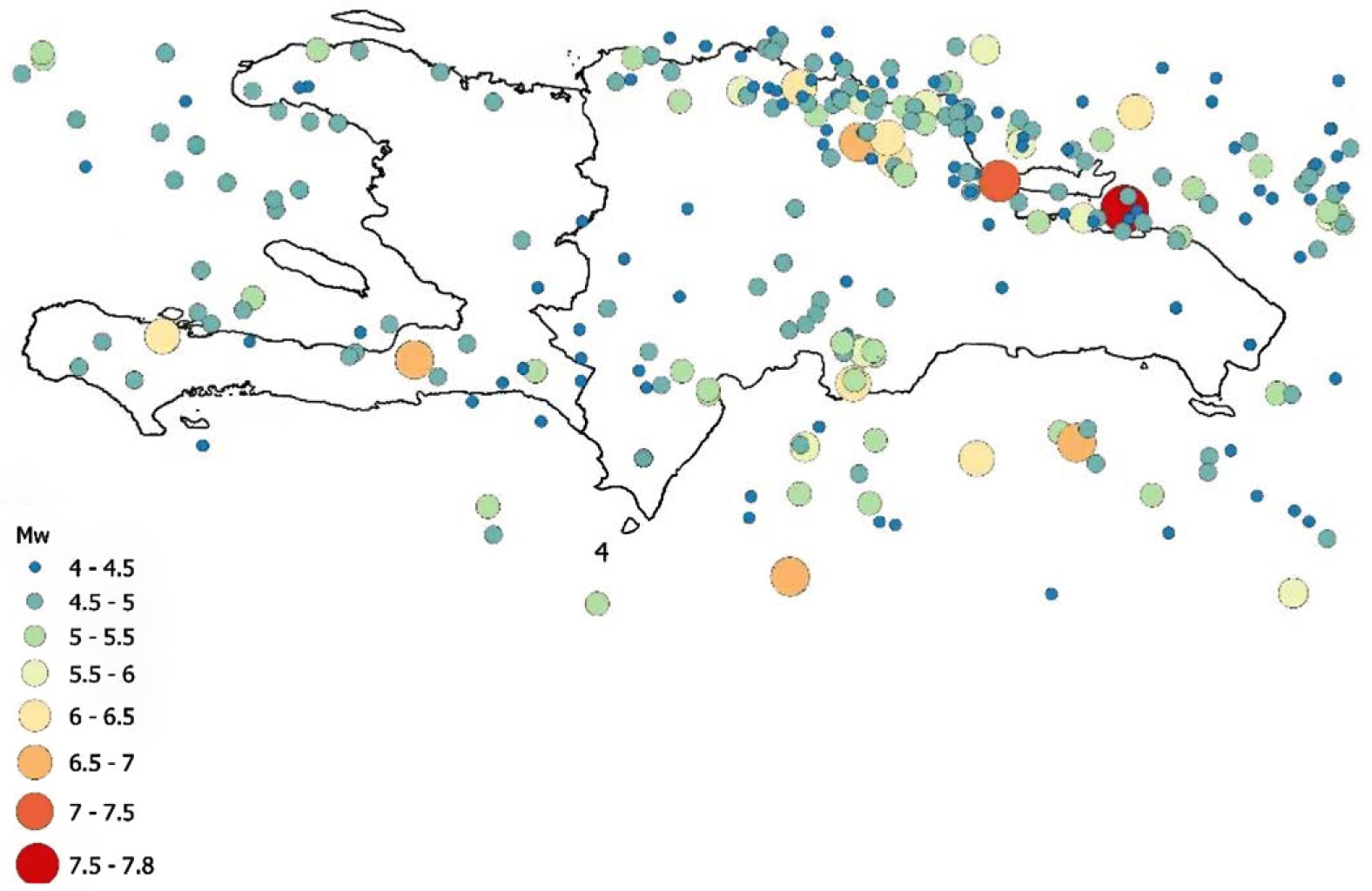

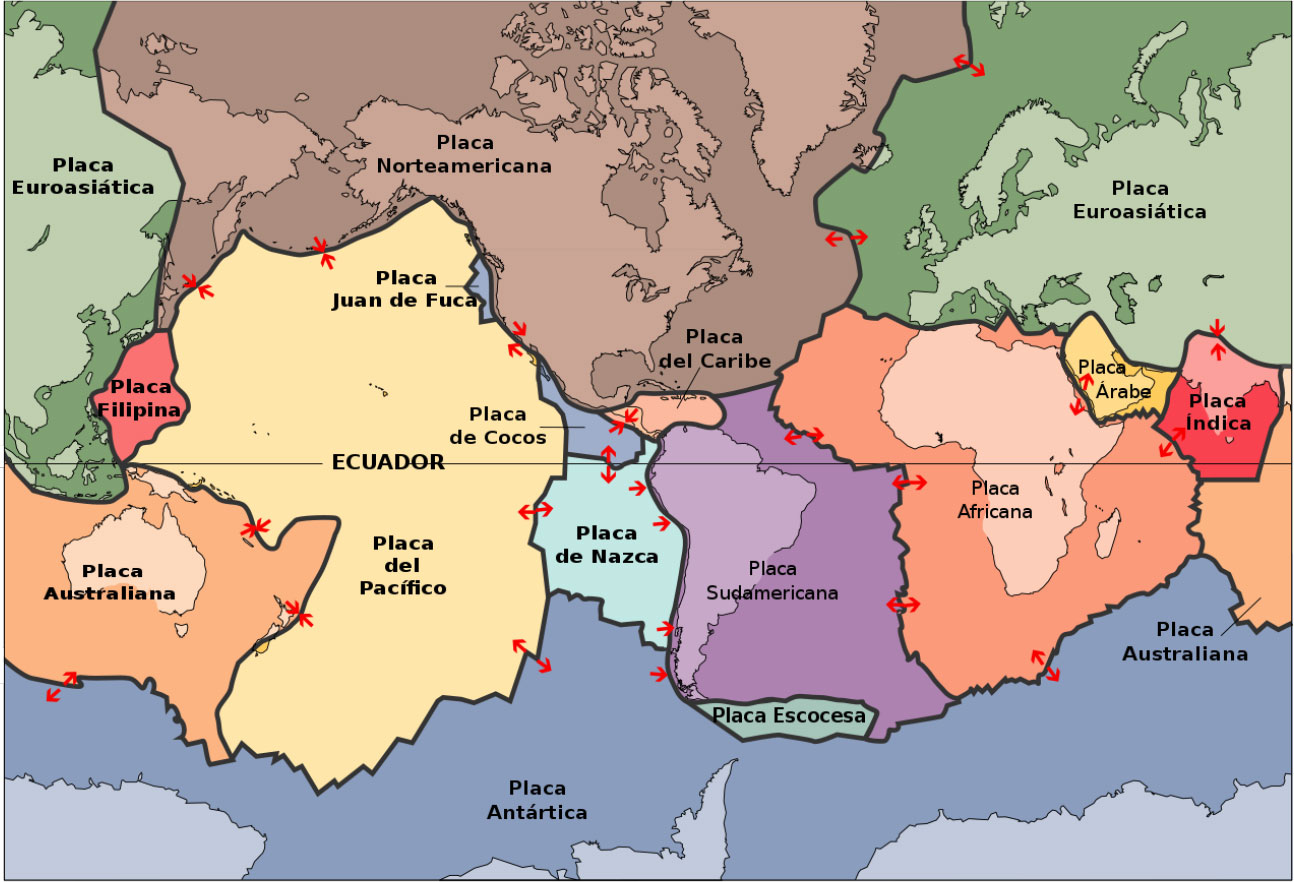

El entorno sismo-tectónico local de la República Dominicana, localizada en el extremo oriental de la Isla de La Española, es controlado principalmente por la interacción entre las placas de Norte América y del Caribe. En la interfaz de estas dos placas se genera un complejo sistema tectónico con un gran número de fallas que crea una franja sísmicamente activa a lo largo del límite de placa. La Figura 1.1 muestra el contexto sismo-tectónico para la región de estudio. En el Anexo I y a nivel continental, se describe a detalle los condicionantes geológicos y geomorfológicos y su relación con el riesgo sísmico en el arco antillano.

La placa del Caribe se extiende desde las Antillas Menores al este, hasta la costa pacífica de América Central al oeste, y desde La Española al norte hasta las costas septentrionales colombianas y venezolanas. El movimiento relativo de las placas tectónicas, caracterizado por incluir estructuras de desgarre y de subducción que resultan en una convergencia oblicua de ambas placas, da lugar a los diferentes regímenes tectónicos que se presentan en la República Dominicana. Hacia el oeste de la isla las fallas Enriquillo-Plantain Garden y Septentrional, ambas con orientación E-W, absorben el componente transcurrente sinestral del movimiento relativo de las placas. Por otro lado, hacia el oriente, se encuentran zonas de subducción en el norte y sudeste de la isla (subducción Norte Hispaniola y Fosa de los Muertos).

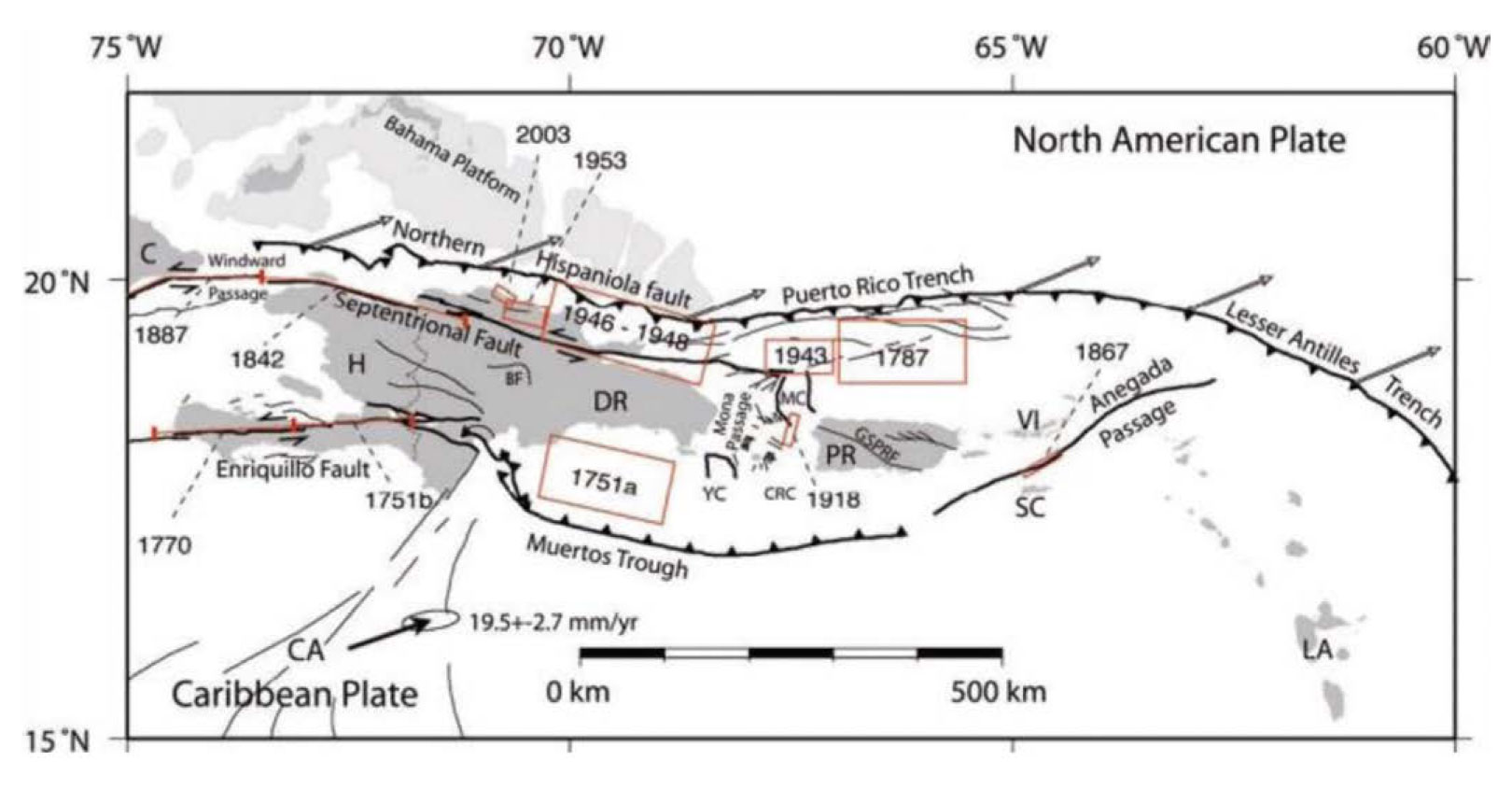

Las estructuras principales anteriormente mencionadas se complementan con una serie de fallas inversas adicionales en el centro de la isla que reflejan el movimiento compresivo generado (Bertil et al., 2010). Debido a su localización, estas fallas solo se consideran para definir la amenaza sísmica mas no la tsunamigénica. Para la evaluación probabilista del peligro sísmico en la región, además de las fuentes de subducción, todas aquellas localizadas dentro de una distancia de alrededor de 500km, deben de ser incluidas. La Figura 1.2 muestra los principales sistemas de fallamiento para La Española. De la Figura 1.2 se pueden identificar sistemas importantes de fallamiento tales como la falla del norte de La Española, la falla Septentrional, la falla Enriquillo-Plantain Garden, la zona de la fosa de los Muertos, la falla Hispaniola y la trinchera de Puerto Rico (ECHO et al., 2004; Bertil et ál., 2010). La figura también muestra en rojo las áreas de ruptura aproximadas para grandes eventos históricos en la zona, entre los que se destaca una propuesta de ubicación y tamaño del terremoto de 1751.

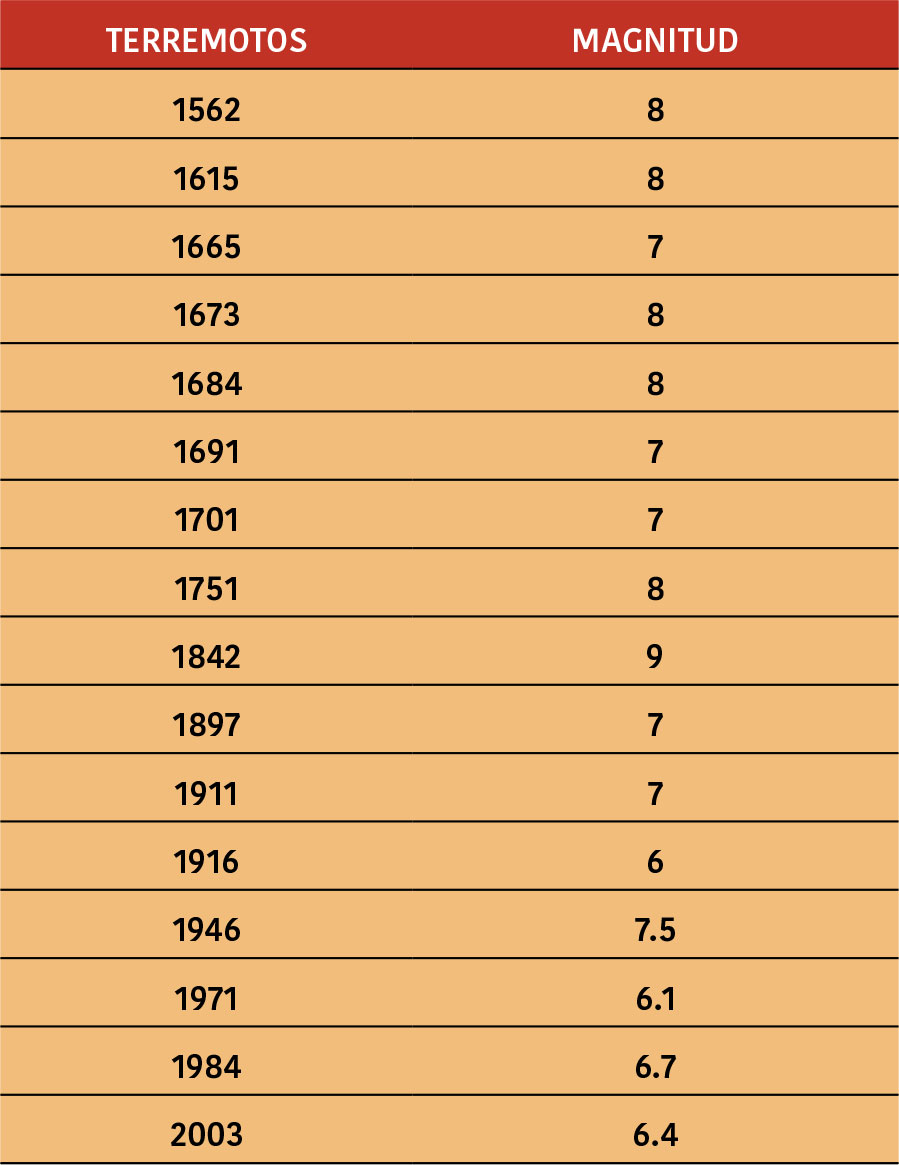

Sismos históricos

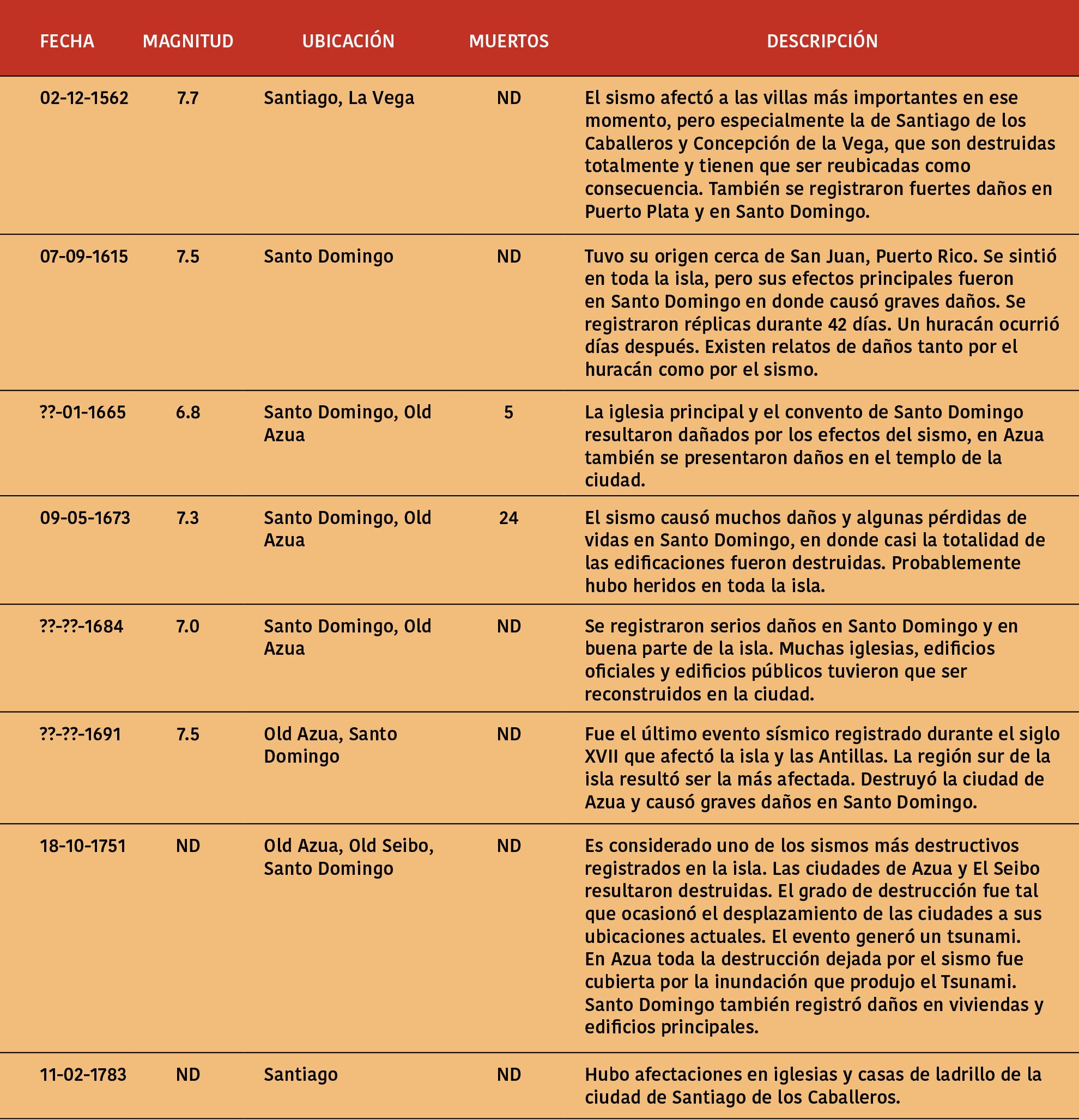

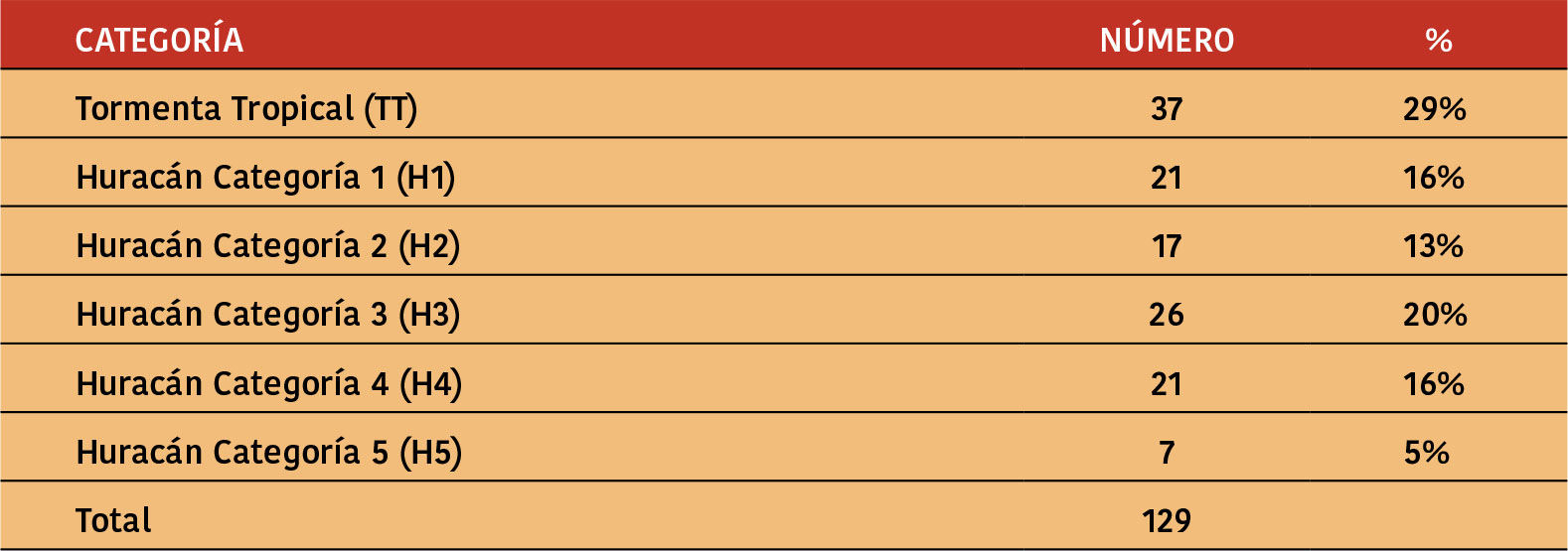

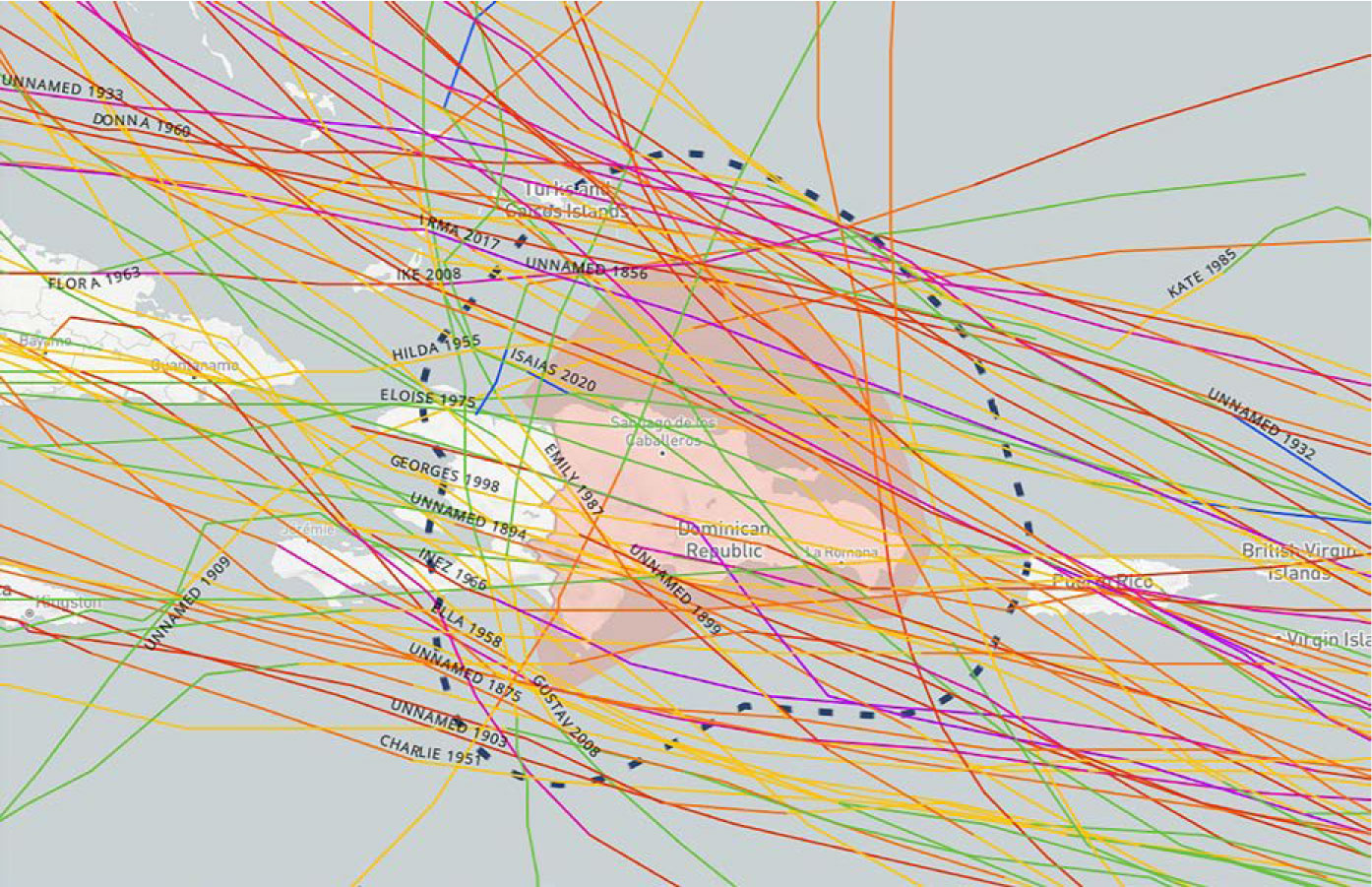

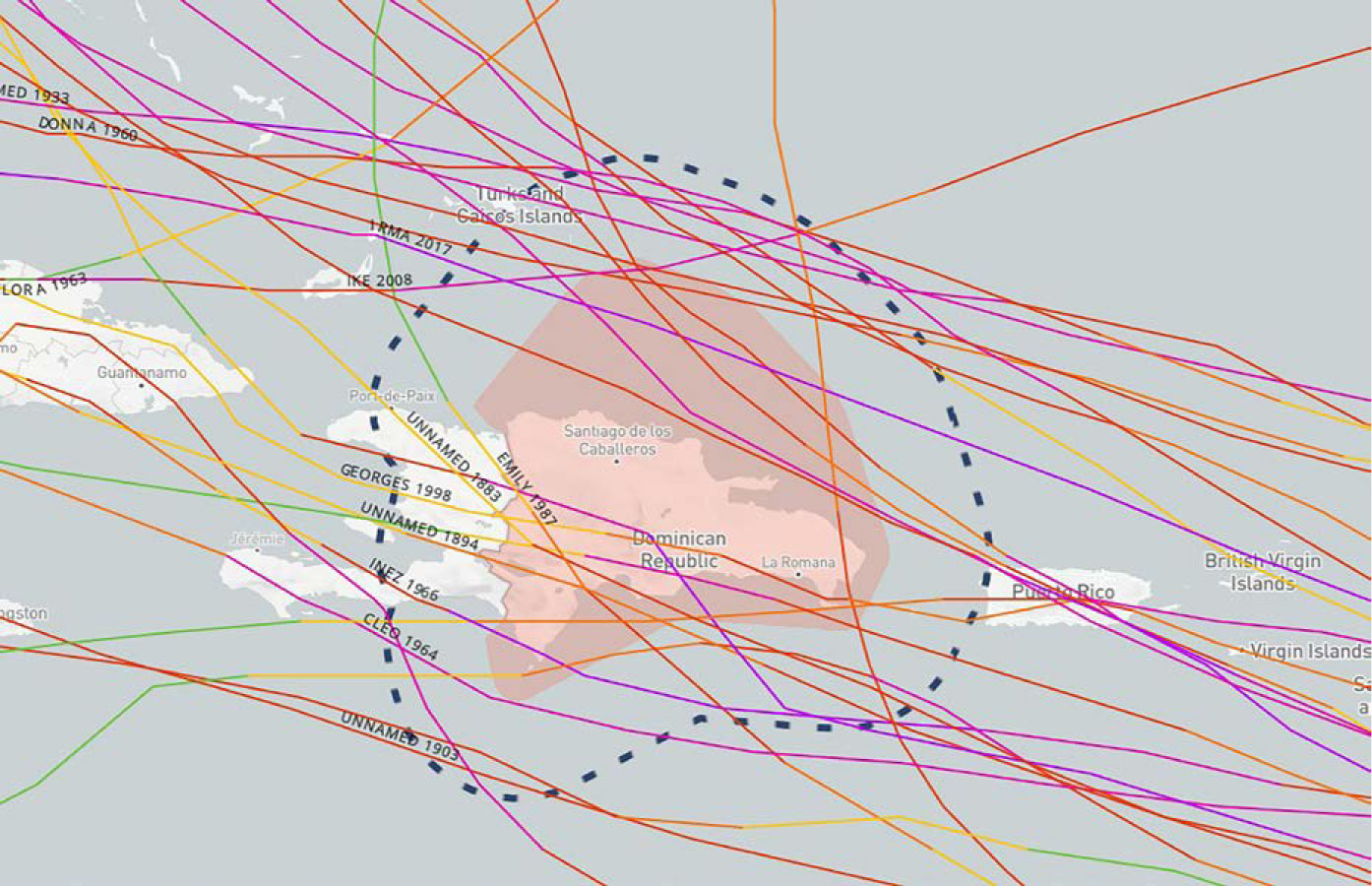

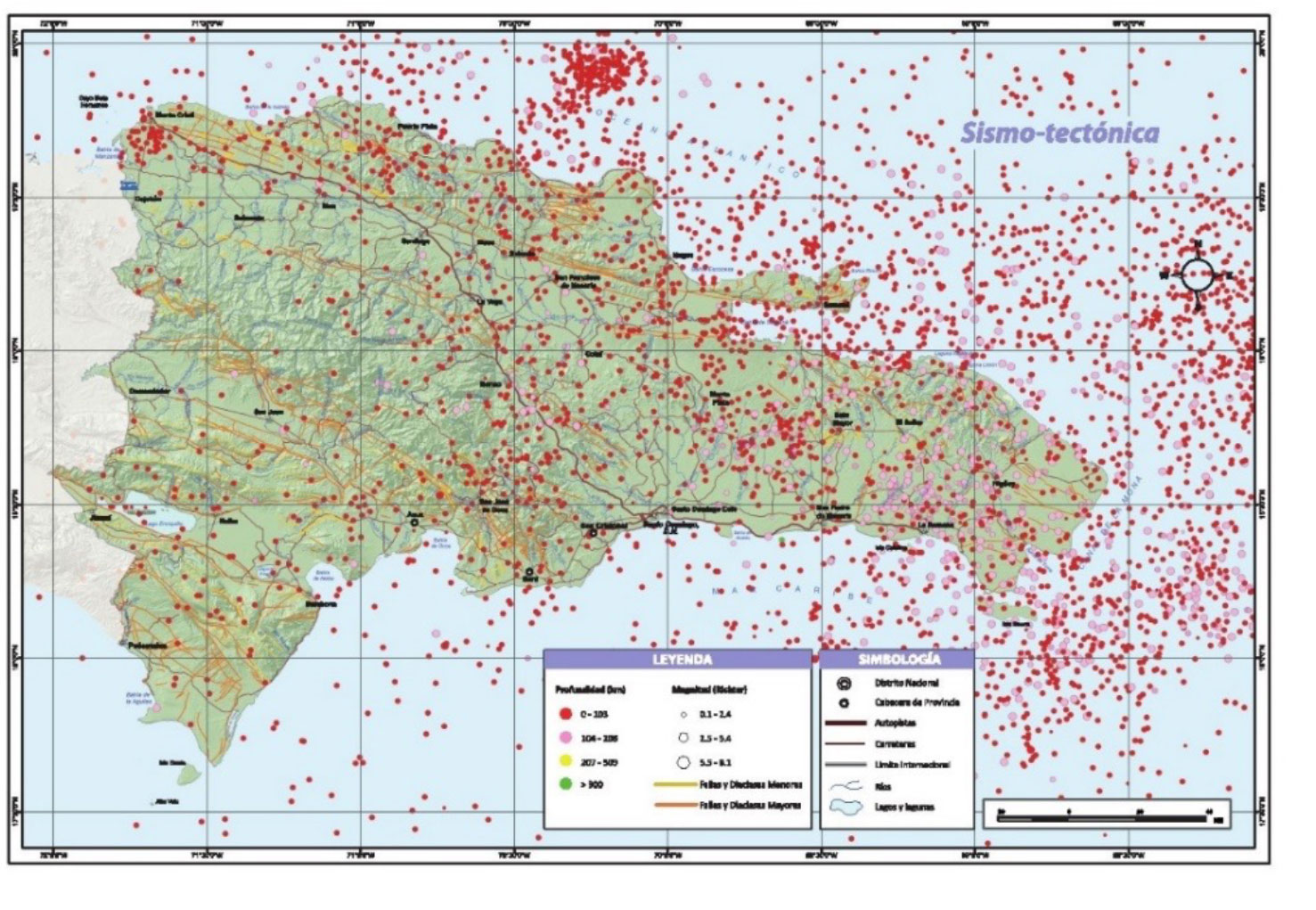

La historia sismotectónica de la República Dominicana es bastante amplia pues ha sido bien documentada mediante crónicas y reportes oficiales y eclesiásticos desde tiempos de la colonia. Es conocido que el país ha sido afectado por eventos sísmicos destructivos que en varias ocasiones dieron lugar a la reubicación de poblados debido al grado de destrucción ocasionado. Entre los eventos más devastadores se recuerda principalmente el sismo de 1562 en el cual quedan destruidas las villas de Santiago de los Caballeros y de la Vega; el sismo de Azua de 1751 que ocasiona la reubicación de los poblados de Azua y El Seibo; y el sismo de Samaná de 1946. Sin embargo, dado que la República Dominicana comparte el territorio de la isla de La Española con Haití, es necesario hacer una revisión integral de los eventos que históricamente han afectado a la isla en su conjunto considerando que alguno de ellos podría haber afectado simultáneamente a ambos países. La Tabla 1.1 resume los eventos históricos más importantes ocurridos en la isla y cuales han sido sus principales consecuencias.

TABLA 1.1 Principales eventos sísmicos ocurridos en la isla

(Flores, C.H. et al, 2011, Brink, Uri et al, 2011 y Gómez, N. Saenz, P, 2009)

La Figura 1.3 muestra el catálogo sísmico principal después de haber sidosometido a un proceso de depuración de réplicas y homogeneización de las magnitudes a magnitud de momento (M w), para eventos con magnitudes originales reportadas en Ms o mb. El catálogo comprende la actividad sísmica registrada entre 1900 y 2019 en toda la isla.

Mapas de amenaza sísmica

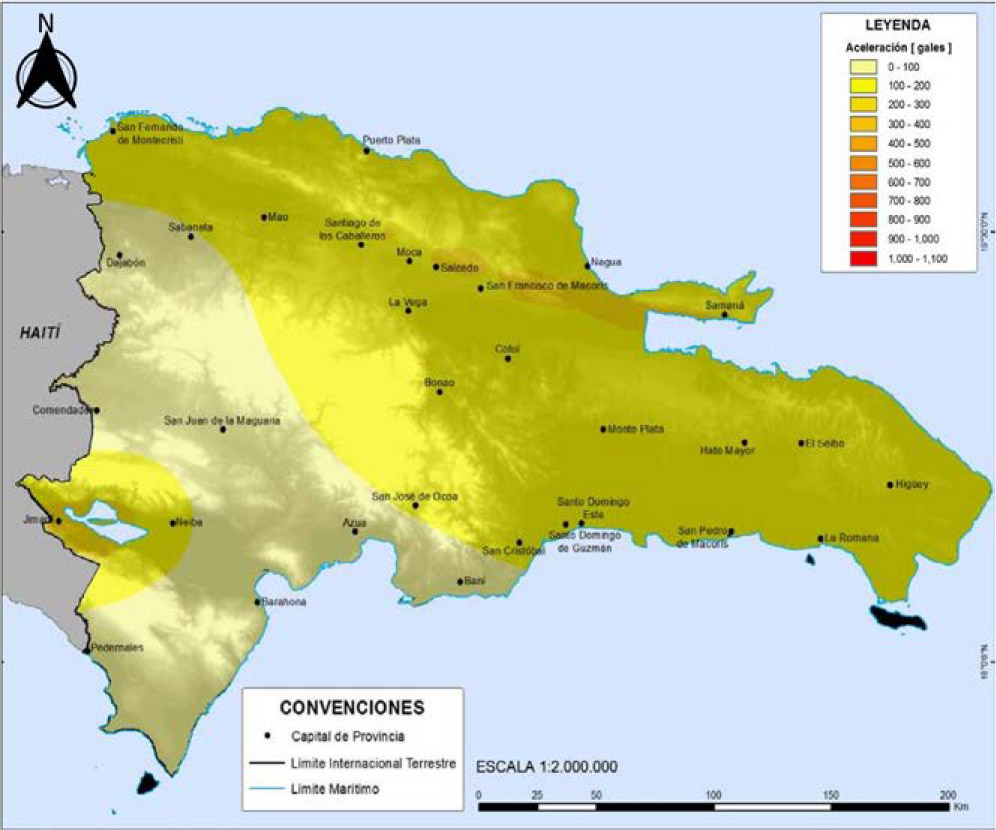

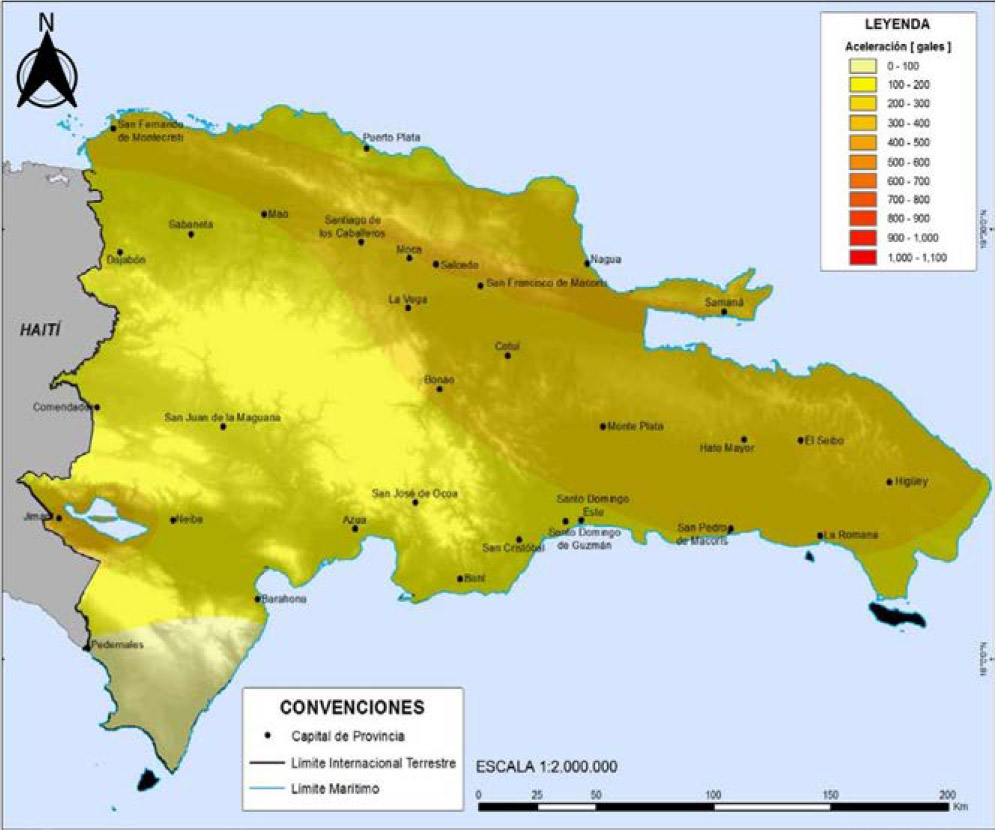

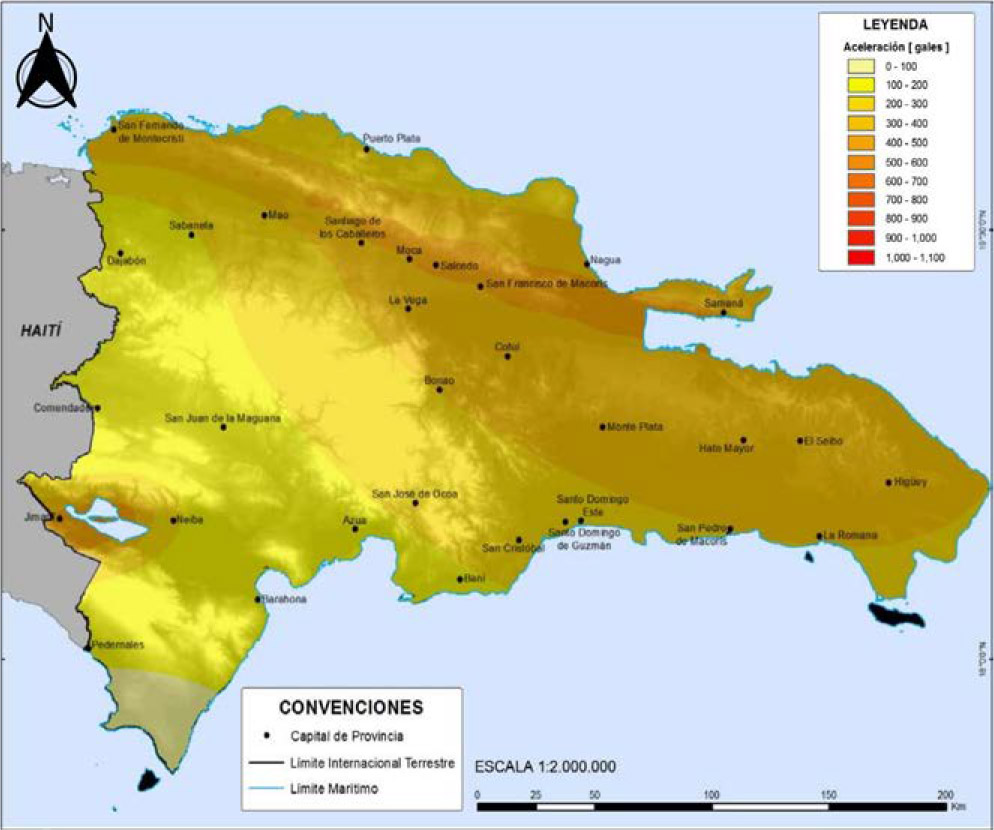

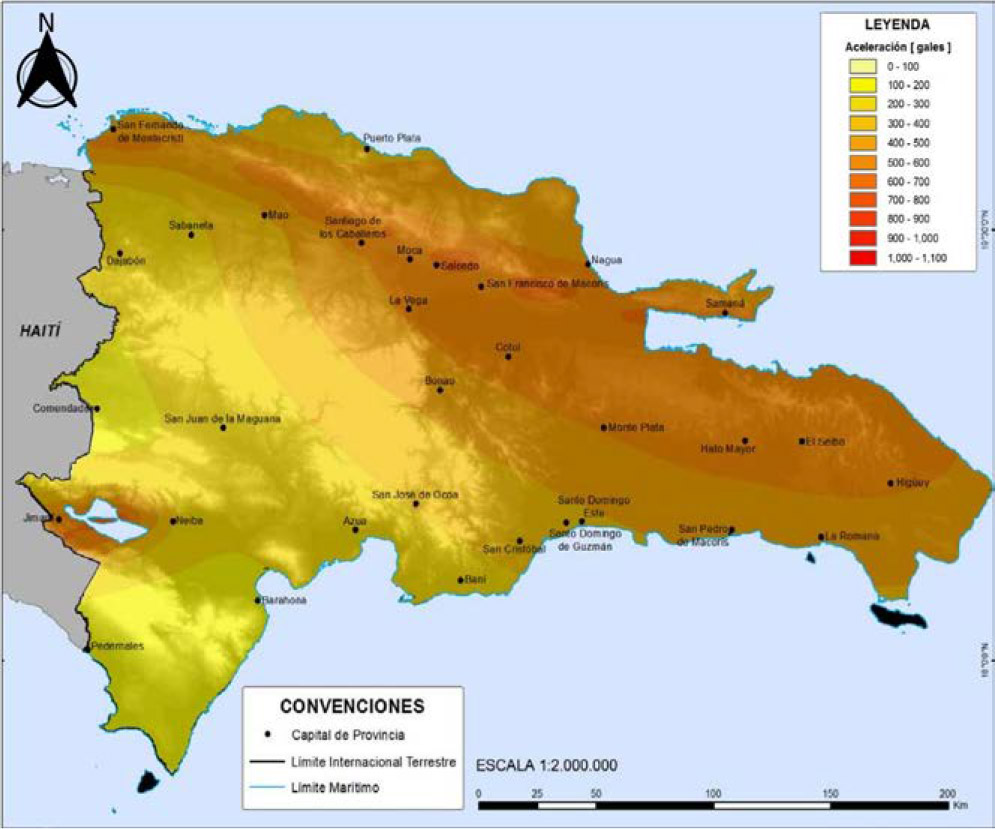

El enfoque utilizado para la evaluación probabilista del peligro sísmico (mapas de amenaza) está basado en la propuesta clásica de Esteva (1967) y Cornell (1968), en la cual la zona bajo estudio se divide en una serie de provincias, donde cada una de ellas se asume con características sismo-tectónicas similares. A partir de la caracterización del proceso de ocurrencia de terremotos en cada zona y la cuantificación de las intensidades del movimiento en términos de, por ejemplo, aceleración espectral, es posible el cálculo de las relaciones entre intensidades y probabilidades de ocurrencia en cada sitio de interés. En las Figuras 1.4 a 1.7 se presentan los mapas de amenaza sísmica probabilista en términos de aceleración máxima de terreno (PGA, Peak Ground Acceleration) para diferentes períodos de retorno, 200, 475, 1,000 y 2,500 años (DGODT, 2012). Estos permiten visualizar las regiones donde podrían presentarse las mayores aceleraciones en el suelo.

La zona de mayor amenaza se concentra en la región nororiental de la isla, de forma paralela a la dirección de la falla Septentrional y casi superponiéndose sobre esta (Figura 1.2). Justo es sobre esta zona, comprendida entre la falla Septentrional y falla del norte de La Española, donde han ocurrido un gran número de los eventos históricos importantes. En esta región habita cerca de un tercio de la población total del país.

FIGURA 1.4 Mapa de amenaza sísmica, PGA = 200 años.

FIGURA 1.5 Mapa de amenaza sísmica, PGA = 475 años.

FIGURA 1.6 Mapa de amenaza sísmica, PGA = 1000 años.

FIGURA 1.7 Mapa de amenaza sísmica, PGA = 2500 años.

AMENAZA TSUNAMIGÉNICA

Se puede apreciar también otra zona de intensidades sísmicas altas en el área que bordea el lago Enriquillo y que coincide con la falla Enriquillo-Plantain Garden que atraviesa todo Haití y termina sobre esta región. El evento de 1911 conocido como sismo de San Bruno se produjo en esta zona.

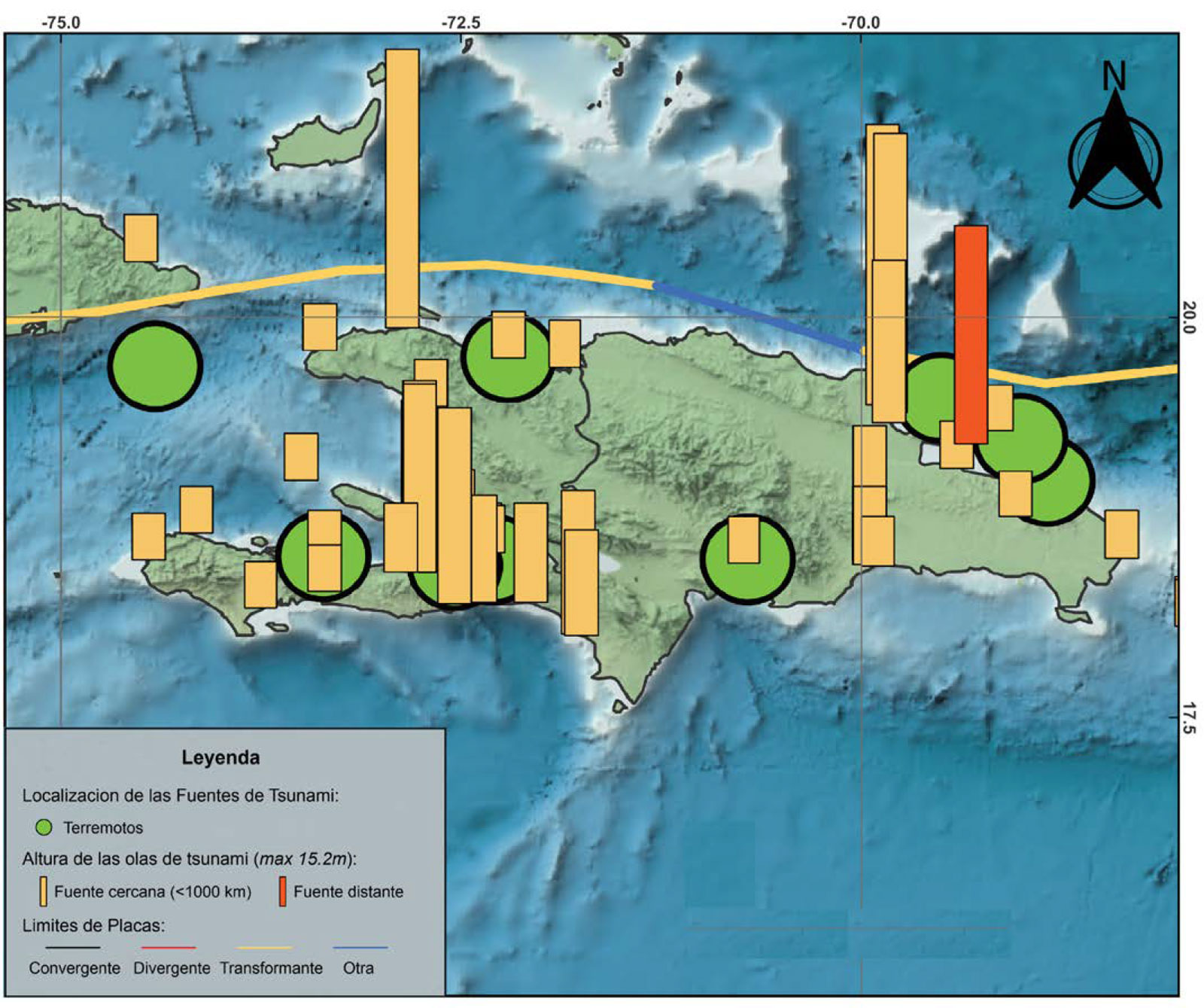

Como consecuencia del entorno sismo-tectónico en que se encuentra la isla de La Española deben considerarse dentro de las amenazas causadas por fenómenos geológicos, los tsunamis. En este tipo de amenaza, el evento detonante puede ser un sismo, un deslizamiento o una erupción volcánica. En el caso de sismo, la onda se genera normalmente por el desplazamiento vertical de una gran masa de agua a consecuencia del movimiento de la placa tectónica donde se origina el evento. La onda puede viajar por miles de kilómetros e impactar simultáneamente las costas de varios continentes generando daños, destrucción y muerte en las franjas costeras correspondientes (DGODT, 2012).

En la República Dominicana se han presentado sismos importantes que han generado tsunamis de proporciones considerables para el tamaño de las comunidades afectadas. En particular, los eventos sísmicos de 1751, 1842 y 1946 son recordados por haber causado gran cantidad de pérdidas en vidas humanas y, en algunos de los casos, como se comentó anteriormente, por haber provocado la reubicación de las poblaciones afectadas. Es importante tener como referencia este tipo de eventos, dado que permiten entender su potencial destructivo. La Tabla 1.2 presenta una breve reseña de algunos tsunamis históricos importantes que han ocurrido.

TABLA 1.2 Principales eventos tsunamigénicos ocurridos en la isla

(Flores, C.H. et al, 2011, Brink, Uri et al, 2011 y Gómez, N. Saenz, P, 2009)

(UNESCO/COI, NOAA/NCEI, WDS e ITIC - septiembre 2020).

La Figura 1.8 presenta los tsunamis históricos y las alturas de ola observadas para la isla de La Española: este mapa fue desarrollado en una colaboración de la UNESCO con la NOAA. La información que contiene el mapa, proviene del NCEI y de la base de datos de tsunamis históricos del WDS que incluye las fuentes de tsunamis de todo el mundo desde 1410 a.C. hasta agosto 2020. Para la isla de La Española se han registrado cerca de 30 tsunamis de fuentes cercanas y uno de fuente distante. La altura de la barra está relacionada con el tamaño de la ola. Los círculos verdes indican el evento sísmico que generó el tsunami.

Mapas de amenaza tsunamigénica

Para llevar a cabo el análisis de peligro por inundación de tsunami (mapas de amenaza) es necesario identificar la sismicidad en la región a partir de la información histórica de aquellos sismos con la capacidad de generar tsunami (eventos tsunamigénicos). Con estos eventos se puede obtener un catálogo estocástico de eventos con datos de su localización, magnitud y geometría de las rupturas con lo que es posible determinar cuáles eventos tienen potencial de ocasionar tsunami, asignando la misma frecuencia anual del evento sísmico que lo genera.

Se calcula la deformación vertical del fondo marino que es la condición inicial del movimiento del agua, utilizando algunas metodologías propuestas por autores dedicados al tema (Okada, 1985). Una vez obtenida esta deformación, se modela la propagación del tsunami empleando modelos matemáticos que usan datos detallados de batimetría y topografía para calcular la altura de ola máxima en puntos predeterminados sobre la línea de costa, lo cual permite estimar la altura de inundación tierra adentro en la línea costera.

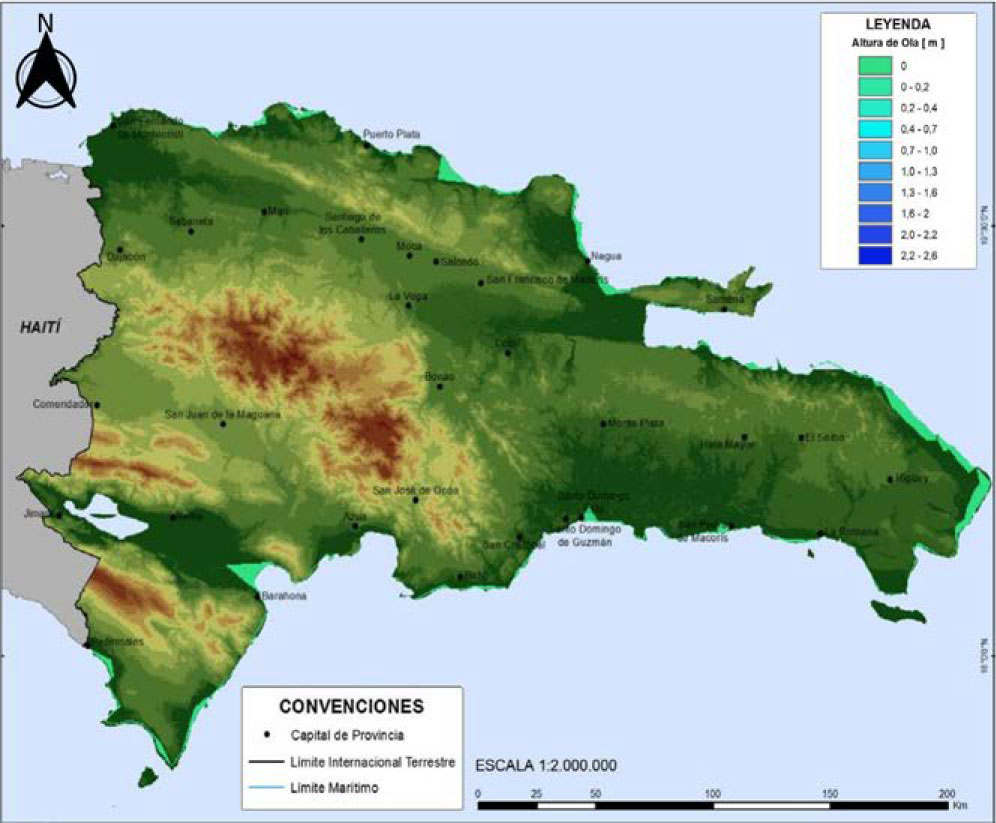

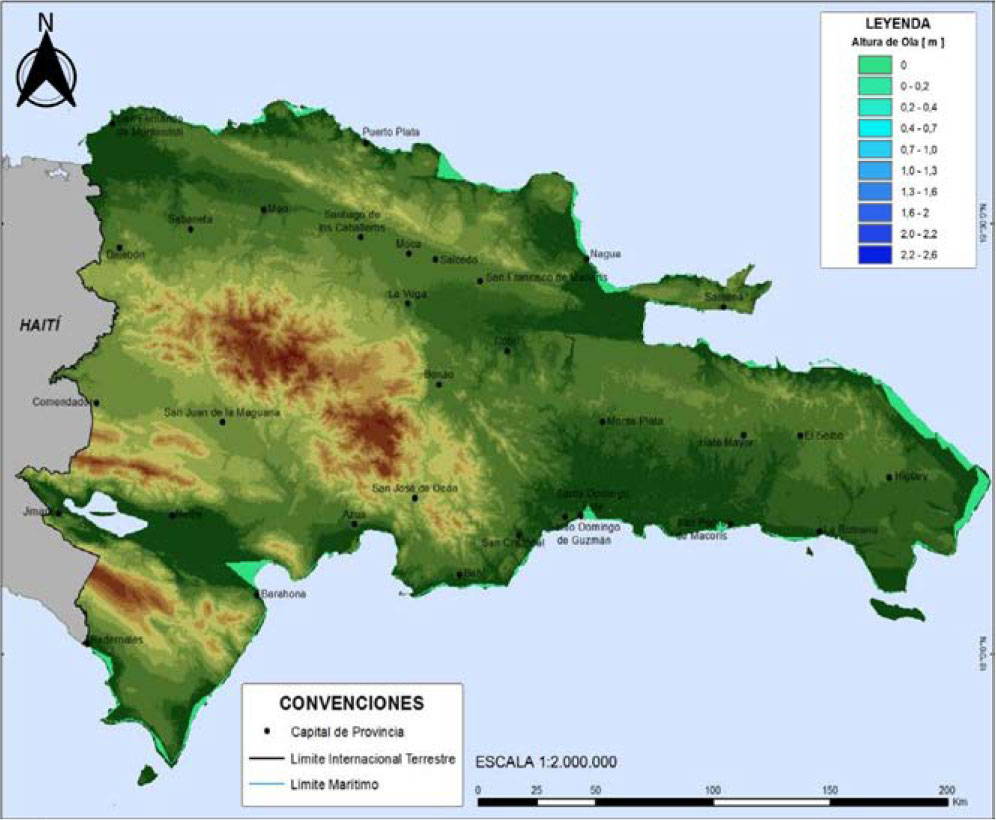

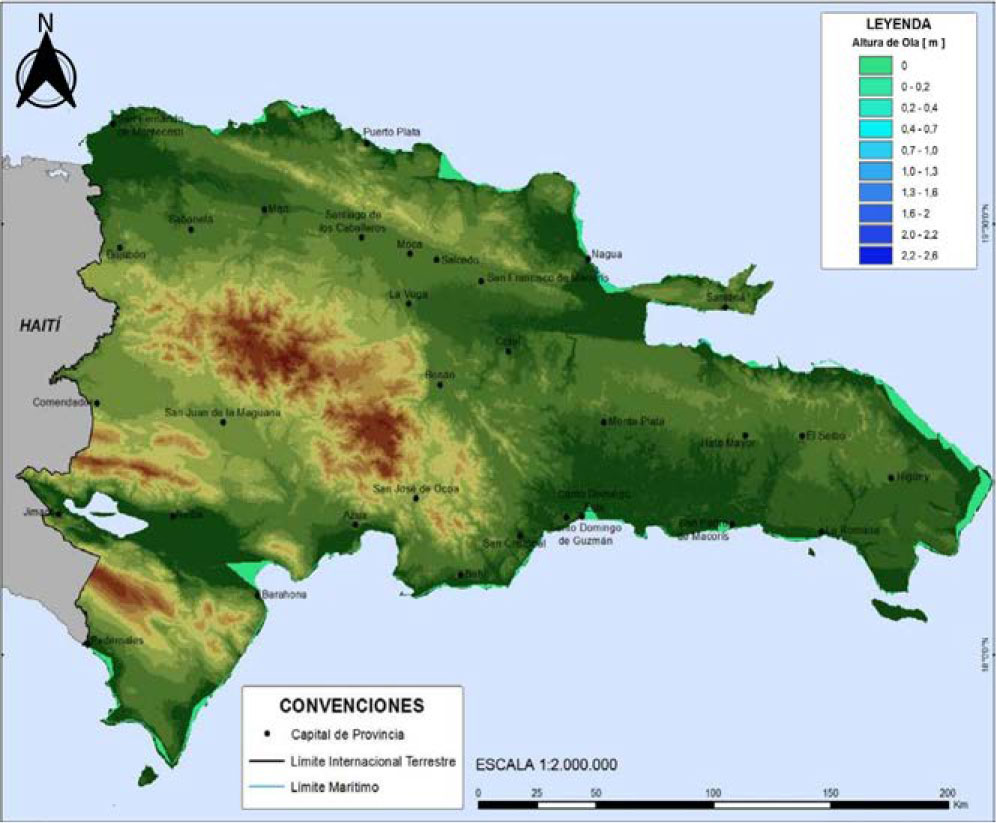

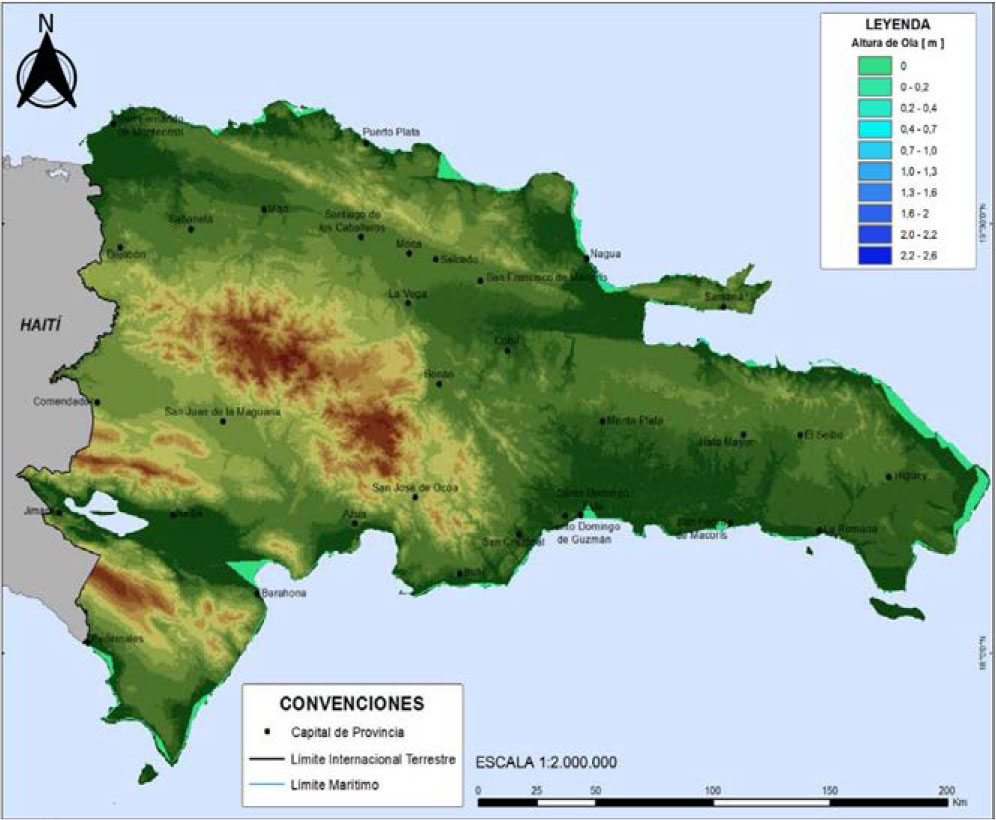

FIGURA 1.9 Mapa de amenaza tsunamigénica = 50 años.

FIGURA 1.10 Mapa de amenaza tsunamigénica = 100 años.

FIGURA 1.11 Mapa de amenaza tsunamigénica = 475 años.

FIGURA 1.12 Mapa de amenaza tsunamigénica = 1000 años.

De la Figura 1.9 a Figura 1.12 se presentan los mapas de amenaza tsunamigénica probabilistas en términos de profundidad máxima de inundación para diferentes períodos de retorno, 50, 100, 475 y 1000 años (DGODT, 2012). Las zonas con mayor peligro de tsunami abarcan toda la costa norte del país en donde la amenaza sísmica es también mayor. En el extremo oriental del país la amenaza es considerable debido a los eventos que puedan originarse por sismos de zonas más apartadas. En el sur del país el mayor peligro se distribuye entre la bahía de Neiba y la bahía de Ocoa (en donde ocurrió el tsunami histórico de 1751), así como en la zona de Santo Domingo, Boca Chica y San Pedro de Macorís.

BIBLIOGRAFÍA

- Bertil D., Lemoine A., Winter T. and Belvaux M. (2010). Microzonificación sísmica de Santiago – República Dominicana. Amenaza regional. Informe final. BRGM/RC-59107-FR.

- Brink, U., Bakun, W., Flores, C.H. 2011. “Historical perspective in seismic hazard to Hispaniola and the northeast Caribbean region”: JOURNAL OF GEOPHYSICAL RESEARCH, VOL. 116, B12318, doi:10.1029/2011JB008497.

- Cornell C.A. (1968). “Engineering seismic risk analysis”. Bulletin of the Seismological Society of America. 58(5):1583-1606.

- Chalas J.A. 2008. “Situación histórica e instrumental de terremotos y maremotos producidos en la Hispaniola”. Sociedad Dominicana de Sismología e Ingeniería Sísmica. Obtenido de: https://repositorio.unphu.edu.do/bitstream/handle/123456789/2263/Situaci%c3%b3n%20hist%c3%b3rica%20e%20instrumental%20de%20terremotos%20y%20maremotos%20producidos%20en%20la%20Hispaniola.pdf?sequence=1&isAllowed=y.

- DIRECCIÓN GENERAL DE ORDENAMIENTO Y DESARROLLO TERRITORIAL (DGODT) 2012. “Amenazas y Riesgos Naturales REPÚBLICA DOMINICANA. COMPENDIO DE MAPAS”. Ministerio de Economía, Planificación y Desarrollo MEPyD. Programa de Prevención de Desastres y Gestión de Riesgos (1708/ OC-DR) Dirección General de Ordenamiento y Desarrollo Territorial (DGODT).

- ECHO, MOVIMONDO, SODOSISMICA, ONESVIE and UCODEP (2004). Estudio de amenaza sísmica de la República Dominicana. El conocimiento del riesgo como punto de partida para la prevención de desastres en la región norte oriental de la República Dominicana. Report ECHO/ TPS/219/2003/2006.

- Esteva, L. (1967). “Criterios para la construcción de espectros para diseño sísmico”. 3er Simposio Panamericano de Estructuras. Caracas, Venezuela.

- Flores C.H, Brink U., Bakun W. USGS 2011. “Accounts of Damage from Historical Earthquakes in the Northeastern Caribbean, to Aid in the Determination of their Location and Intensity Magnitudes”. Open File Report 2011-1133.

- Gómez, Natalia. Saenz, Paola. Marzo de 2009. “Análisis de riesgos de desastres y vulnerabilidades en la República Dominicana”. Documento de contribución al Sistema Nacional de Prevención, Mitigación y Respuesta a Desastres. Comisión Europea de Ayuda Humanitaria (ECHO).

- Guillermo E. Alvarado. “Algunas ideas sobre la ocurrencia de eventos sísmicos importantes en República Dominicana y el levantamiento/subsidencia de la costa”. Sociedad Dominicana de Geología. Recuperado de: https://sodogeo.org/algunas-ideas-sobre-la-ocurrencia-de-eventos-sismicos-importantes-en-República-Dominicana-y-el-levantamientosubsidencia-de-la-costa/.

- Manaker D.M., Calais E., Freed A.M., Ali S.T., Przybylski P., Mattioli G., Jansma P., Prépetit C. and De Chabalier J.B. (2008). “Interseismic plate coupling and strain partitioning in the Northeastern Caribbean”. Geophysical Journal International. 174(3):889-903.

- Odonel L. 1993. “Seismicity and Seismic Hazard in the Dominican Republic”. Universidad Autónoma de Santo Domingo. Obtenido de: http://cidbimena.desastres.hn/docum/crid/Octubre2004/pdf/eng/doc5977/doc5977.htm

- Oficina Nacional de Meteorología. “Historia de Tsunami”. Recuperado de : https://onamet.gob.do/index.php/tsunami/historia-de-tsunami

- Okada, Y (1985), “Surface Deformation Due to Shear and Tensile Faults in a Half-space”, Bulletin of the Seismological Society of America, Vol. 75, pp. 1135-1154

- UWI Seismic Research Centre “Damaging Earthquakes in the Insular Caribbean: Implications for Hazard and Risk”. Obtenido de: https://dipecholac.net/forum-caribeen/files/presentations/damaging-earthquakes-in-the-insular-caribbean-impli.pdf

- UNESCO. Intergovernmental Oceanographic Commission 2013. “Earthquake and Tsunami Hazard in Northern Haiti: Historical Events and Potential Sources”. Obtenido de: https://unesdoc.unesco.org/ark:/48223/pf0000225452.locale=en

- Ventura J. “Breve historia de los terremotos en República Dominicana”. Acento, publicado el 09-07-2017 en: https://acento.com.do/opinion/breve-historia-los-terremotos-República-Dominicana-8472242.html

Amenazas por fenómenos hidro-meteorológicos

Análisis de amenaza de inundación para República Dominicana

Los fenómenos hidrometeorológicos son una amenaza para gran parte de los países, sobre todo en las regiones tropicales por los huracanes y tormentas, las cuales frecuentemente causan pérdidas económicas y humanas. En el caso de República Dominicana, la climatología e hidrografía son dos componentes esenciales desde el punto de vista de generación de desastres naturales (Anexo II). Las inundaciones se consideran como flujos o concentraciones de agua por medio de la escorrentía superficial y su acumulación en llanuras, penillanuras y terrenos parcialmente planos, en áreas que normalmente están secas. Generalmente, estos eventos se presentan cuando se genera un incremento en la altura de la lámina de agua de los cauces y cuerpos de agua excediendo su capacidad de retención del mismo y así provocando un desbordamiento del río o cuerpo de agua.

La magnitud de estos eventos es multifactorial ya que está relacionada con la intensidad de las lluvias en un período de tiempo determinado, precipitación total, su distribución espacial, el tamaño de las cuencas hidrológicas, características del suelo y del drenaje natural o artificial en las cuencas. El peligro por inundación está asociado directamente a la precipitación efectiva en el área geográfica de estudio y sus características geomorfológicas, por lo tanto, el procedimiento utilizado para determinar los escurrimientos a partir de la precipitación, está basado en un modelo de lluvia-escurrimiento que debe considerar todos los factores antes mencionados.

En los puntos que siguen, se da a conocer la situación actual de República Dominicana frente a esta amenaza, con la finalidad de que funcione como un instrumento de planificación, prevención y atención de emergencias.

Descripción de la zona de estudio

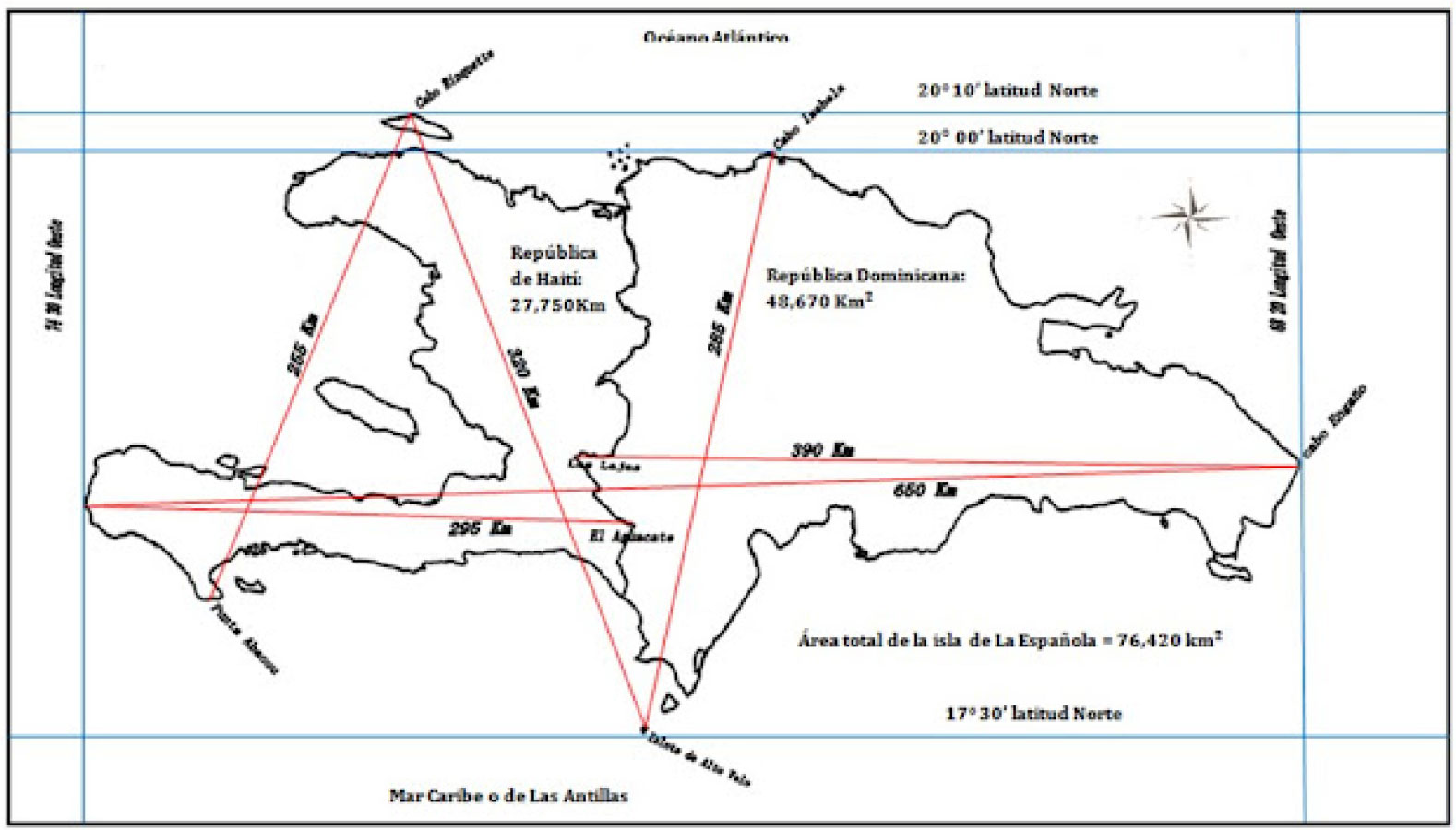

La República Dominicana es el segundo país más grande del Caribe, su extensión territorial abarca 48,422 km. limita al norte con el océano Atlántico, al sur con el mar Caribe, al este con el Canal de la Mona que lo separa de Puerto Rico y al oeste con la República de Haití.

El país está conformado por tres principales cadenas montañosas originadas por la actividad convectiva entre la placa del Caribe y la de Norteamérica, la cordillera central que proviene desde Haití, la cordillera Septentrional que está direccionada paralelamente a la Central, separando el valle del Cibao de la Costa Atlántica y la Cordillera Oriental (Portal Oficial del Estado Dominicano, 2022).

Climatología

a. unidades de clima

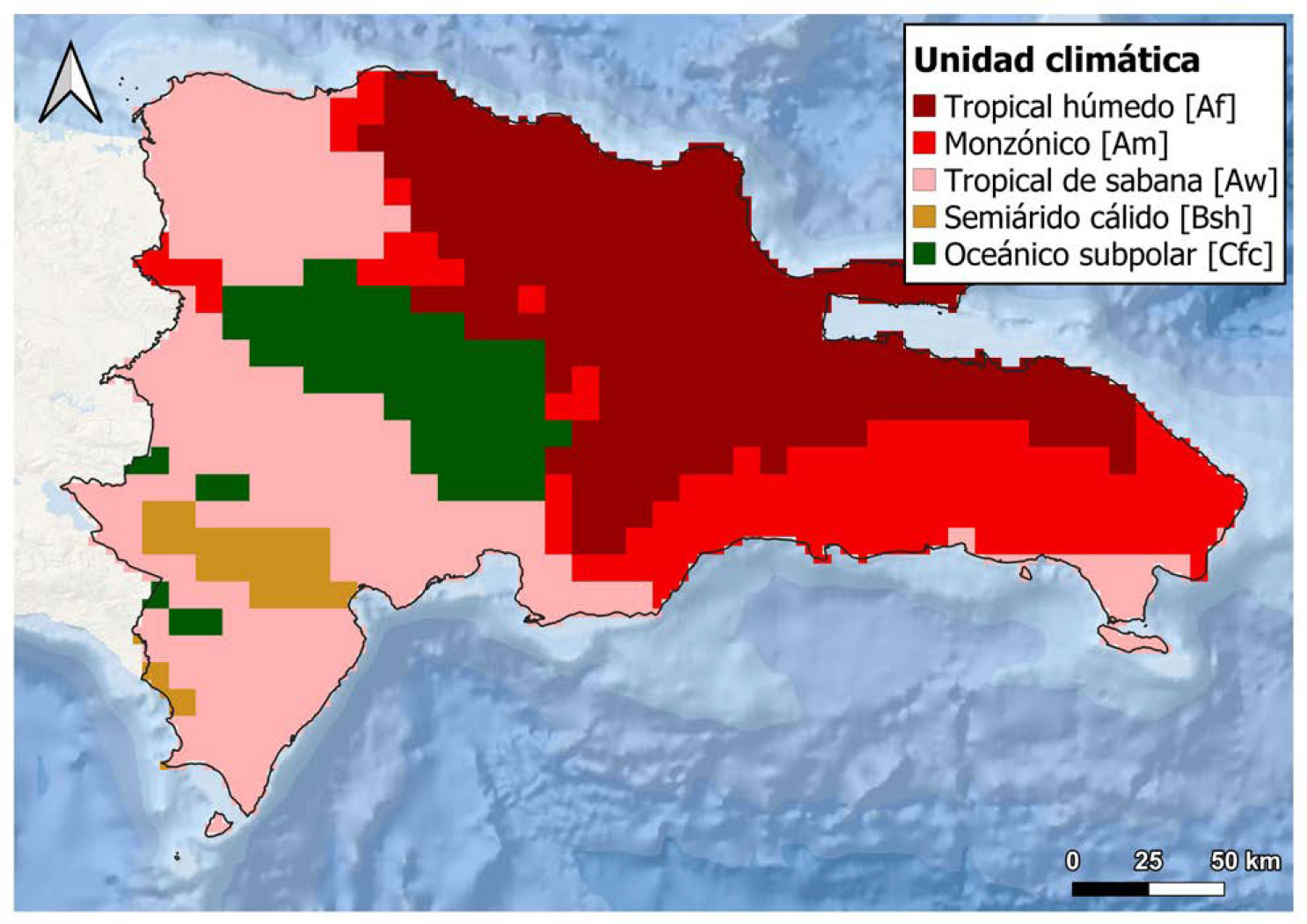

De acuerdo con la clasificación climatológica de Köppen-Geiger, la República Dominicana se define como una zona climática A (tropical) donde se pueden identificar por lo menos cinco unidades climáticas en el país. La zona norte y noreste presenta un clima mayoritario del tipo Af (tropical con precipitaciones constantes), al oeste se define principalmente como Aw (tropical con períodos secos en invierno) y al este y al sur como Am (tropical con precipitaciones constantes, excepto algún mes seco y precipitaciones exageradas en algunos meses). Por otro lado, la zona central presenta un clima oceánico subpolar Cfs, consistente con un clima templado, húmedo todo el año y con verano frío y, por último, semiárido cálido BSh, clima intermedio entre áridos y climas lluviosos con temperaturas medias de 18°C con temporada de lluvia moderada (Figura 1.13).

b. temperatura

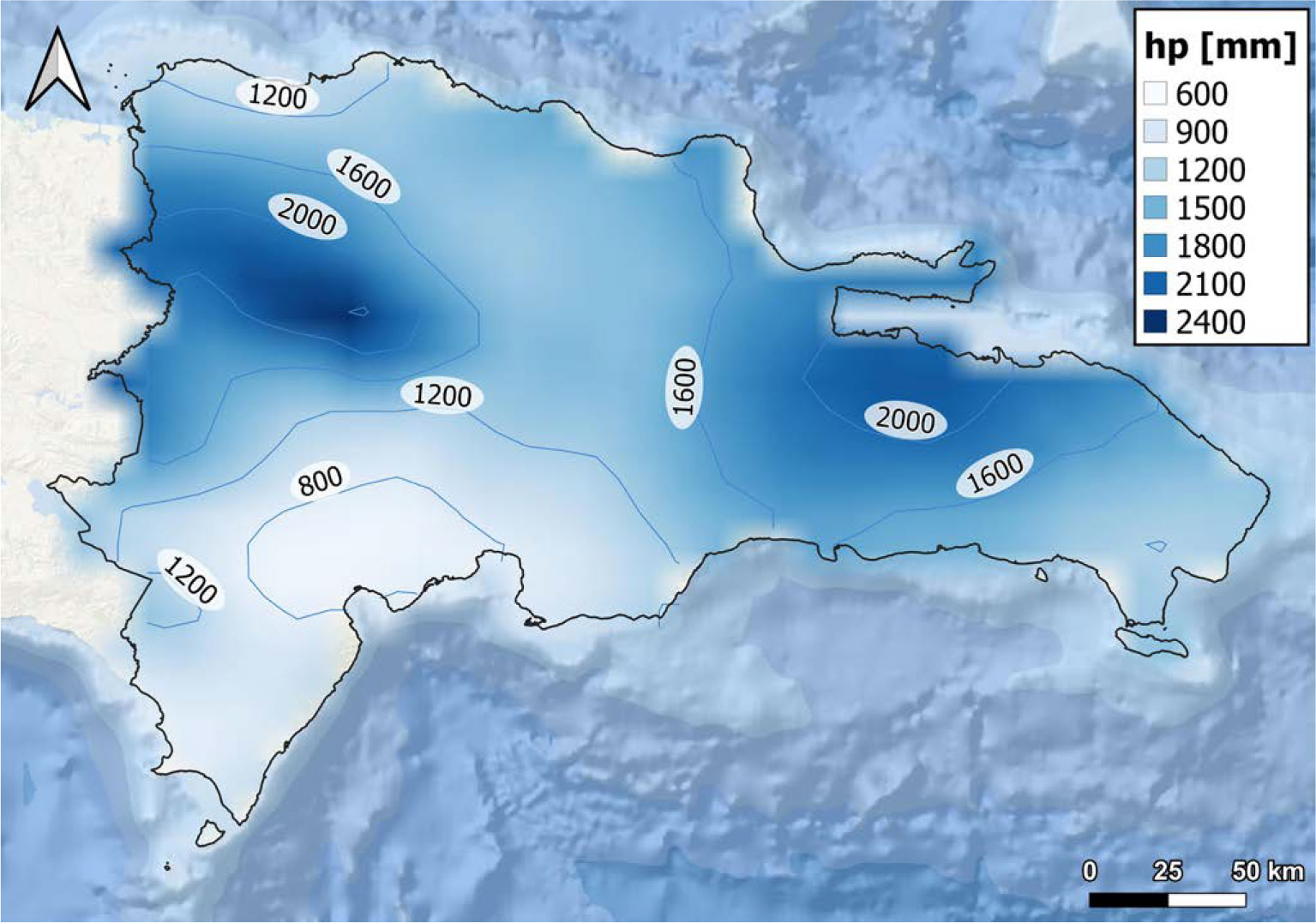

En general, la temperatura promedio que prevalece en el país es de 18°C la mínima y 32-33°C la máxima. En temporadas de invierno la temperatura mínima es de 17°C, y en verano la temperatura máxima alcanza los 35°C (Figura 1.14), estos valores pueden verse afectados, maximizarse o minimizarse como consecuencia de algún fenómeno hidrometeorológico (DGODT, 2022).

c. precipitación

El régimen pluviométrico en República Dominicana se presenta en tres temporadas. La temporada frontal está asociada a los vientos alisios que vienen del mar cargados de humedad, esta se presenta de noviembre a abril.

Durante la temporada de lluvias convectivas que inicia generalmente desde mayo a julio se originan lluvias debido al ascenso del aire caliente cargado de humedad. Finalmente, la temporada ciclónica que inicia en junio y termina en noviembre.

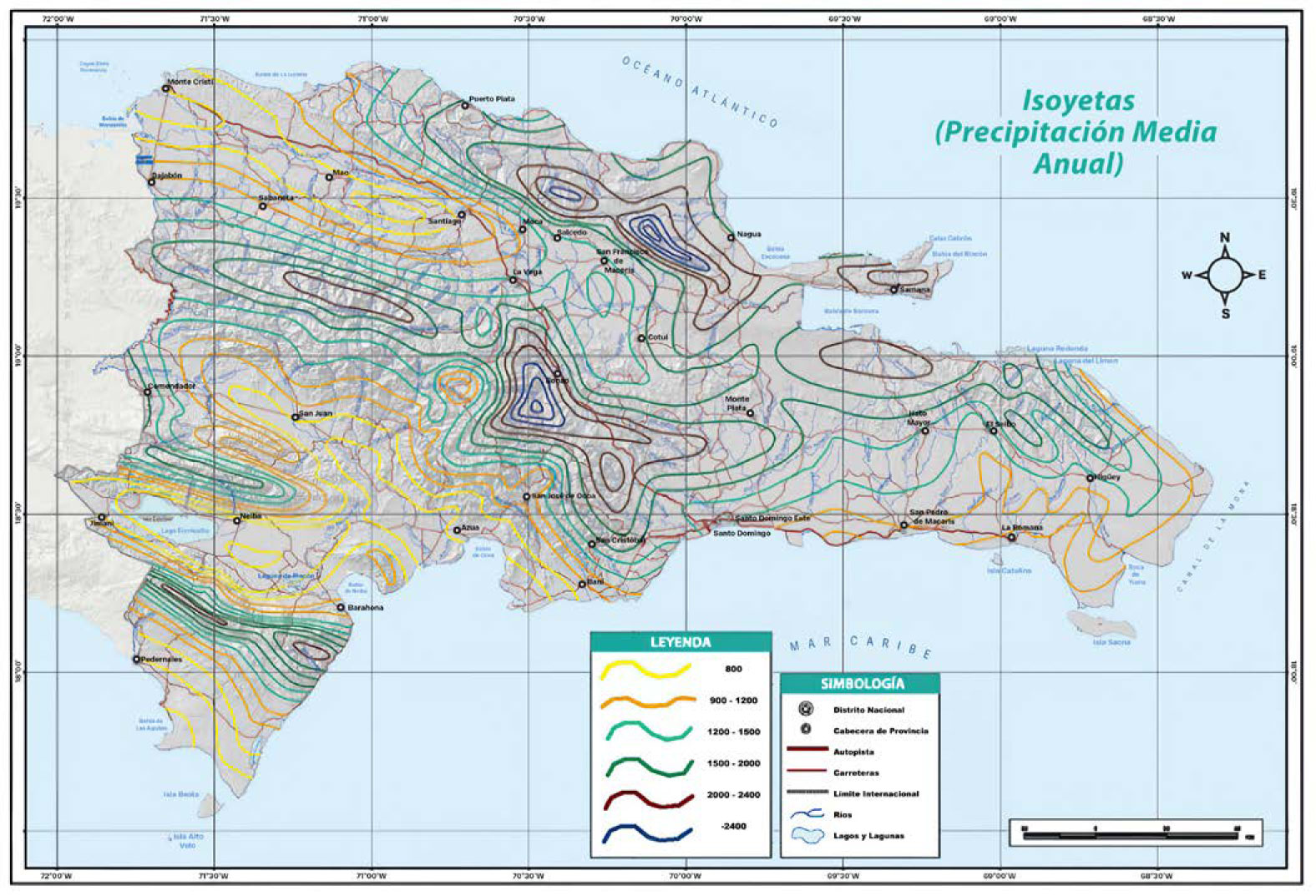

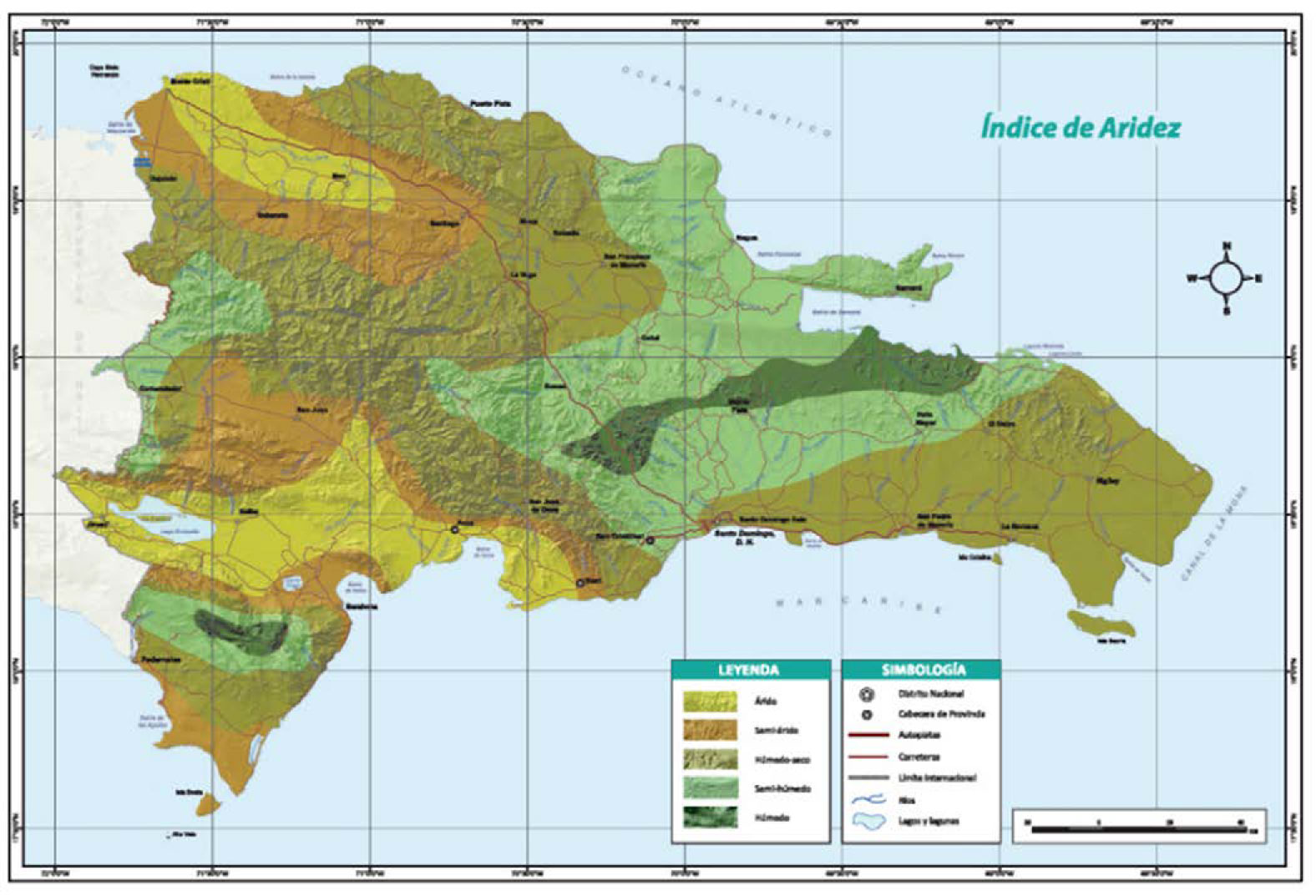

La precipitación anual acumulada en el país es de aproximadamente 1,500 mm. Este valor se puede ver afectado en relación a la intensidad de fenómenos hidrometeorológicos que se puedan suscitar en el año. Se pueden llegar a presentar valores de 2,500 mm en las zonas más lluviosas como los frentes de los sistemas montañosos, hasta 800-1200 mm en el noroeste del país y suroeste del país (Figura 1.15) (DGODT, 2022).

Un elemento de gran importancia en el análisis del clima de una región es contar con bases de datos completas y confiables. Dicho planteamiento genera una serie de preguntas sobre la calidad, cantidad, disponibilidad o variedad de las bases de datos. Son diversos los requerimientos para formar una base de datos que cumpla con las características de calidad, longitud en el tiempo y cobertura espacial como los indican las agencias internacionales dedicadas al estudio del clima, como lo es la Organización Meteorológica Mundial (OMM). La situación actual en meteorología es que existen fuentes y bases de datos dispersas. La información climática proviene de diversas fuentes, entre las que se incluye información obtenida de redes de estaciones meteorológicas, estimaciones por satélite, radio sondeos o radar. Mucha de esta información es integrada en bases de datos en mallas regulares mediante la asimilación de datos. Los avances en materia de sensores remotos y la incorporación de nuevas técnicas de análisis y asimilación de datos han permitido un desarrollo exponencial en materia de datos como insumo fundamental para la investigación y el monitoreo del sistema climático.

Para el análisis de la amenaza de inundación se utilizó la base de datos del Integrated Multisatellital Retrieval del Global Precipitation Measurement (IMERG) que es un producto de precipitación global derivado de las observaciones de la constelación de satélites del GPM que contiene registros diarios desde el 2000 hasta la actualidad.

Hidrografía

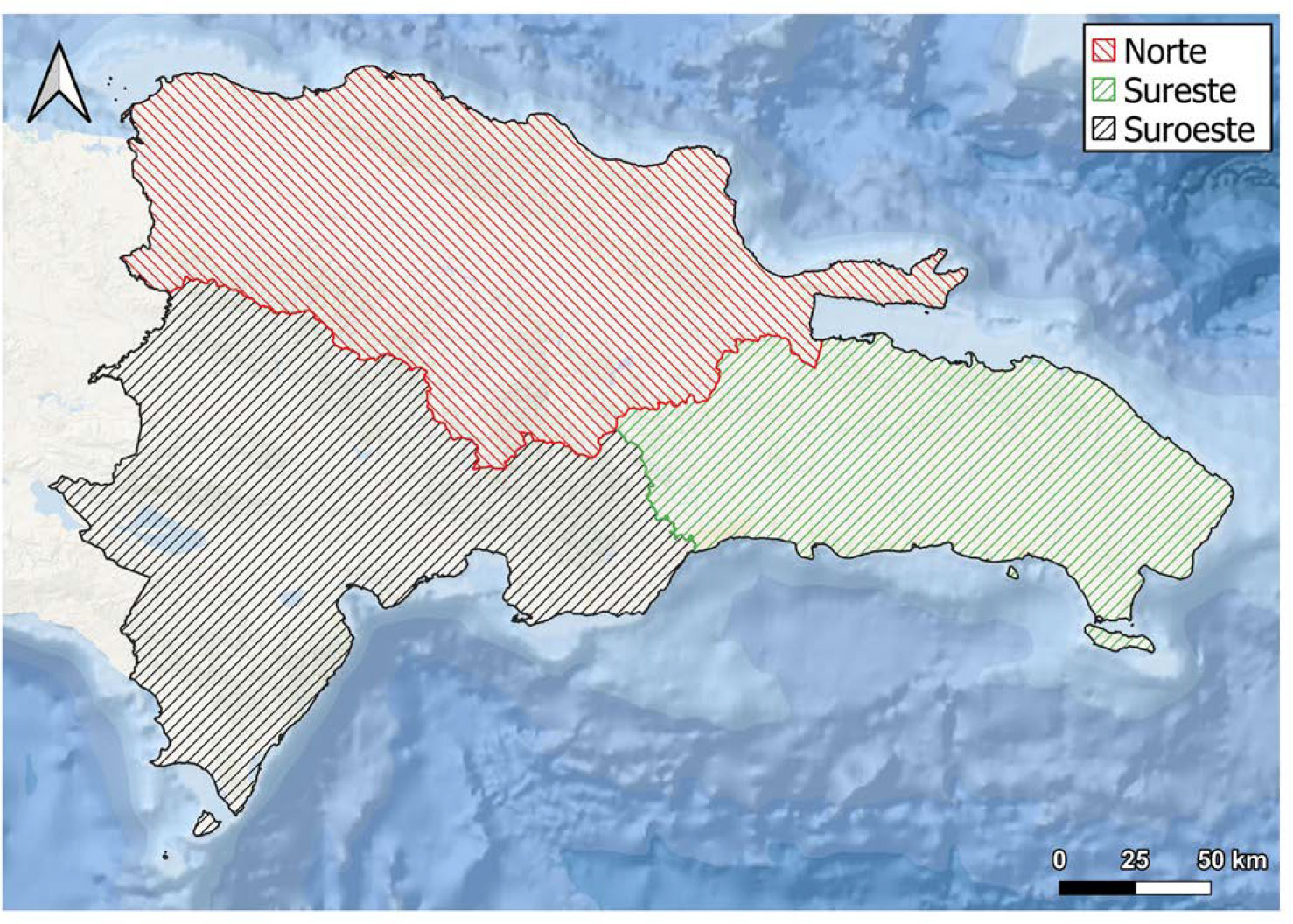

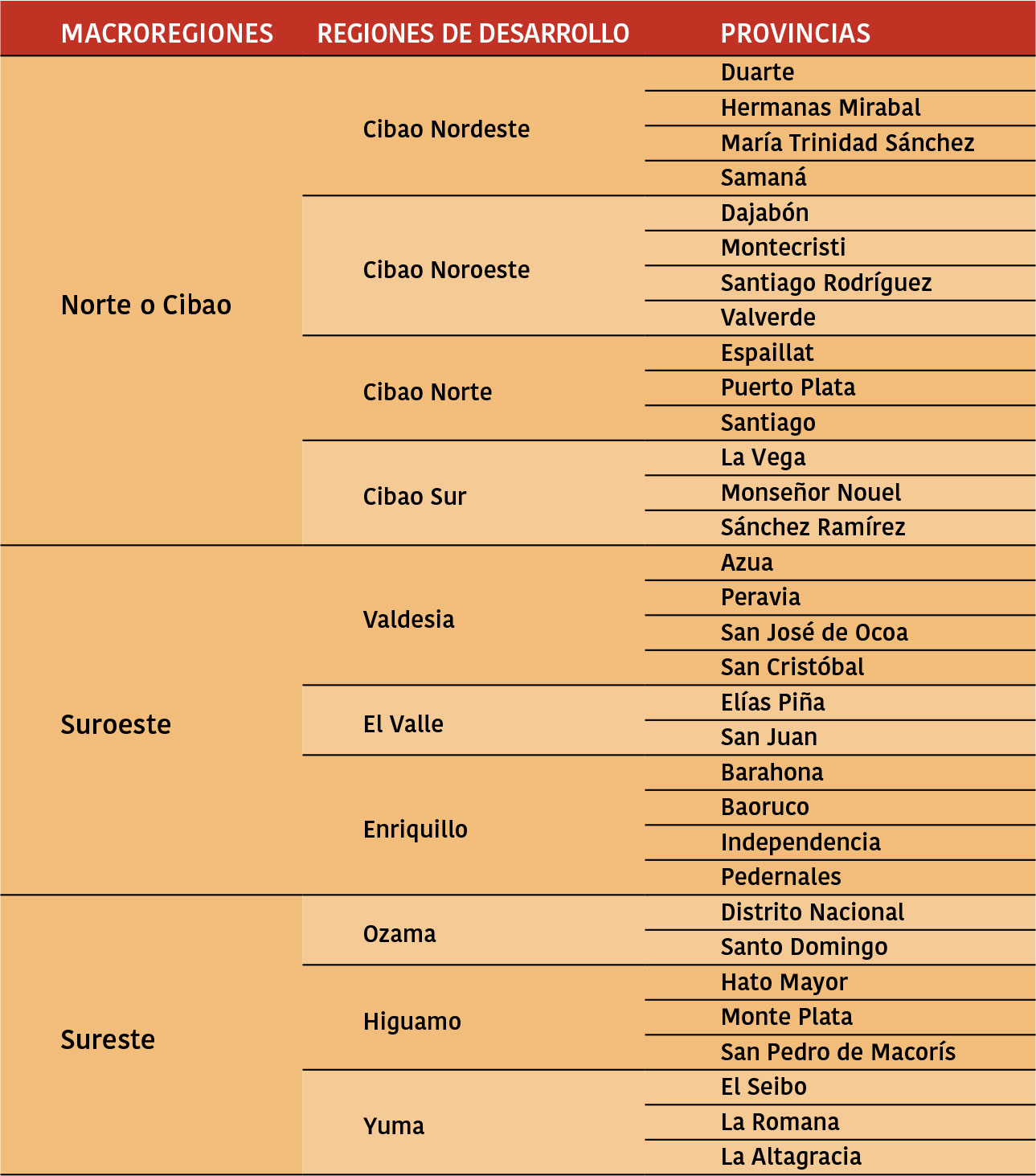

De acuerdo con estudios recientes, la República Dominicana se divide en tres macro regiones (Figura 1.17) como se muestran en la Tabla 1.3 (Gómez De Travesedo, 2009), definidas como áreas que incluyen el territorio con características homogéneas de sus parámetros climáticos estandarizados, siendo estas: Región Norte o Cibao, Región Sur y Región Sureste (Garcia, 2022).

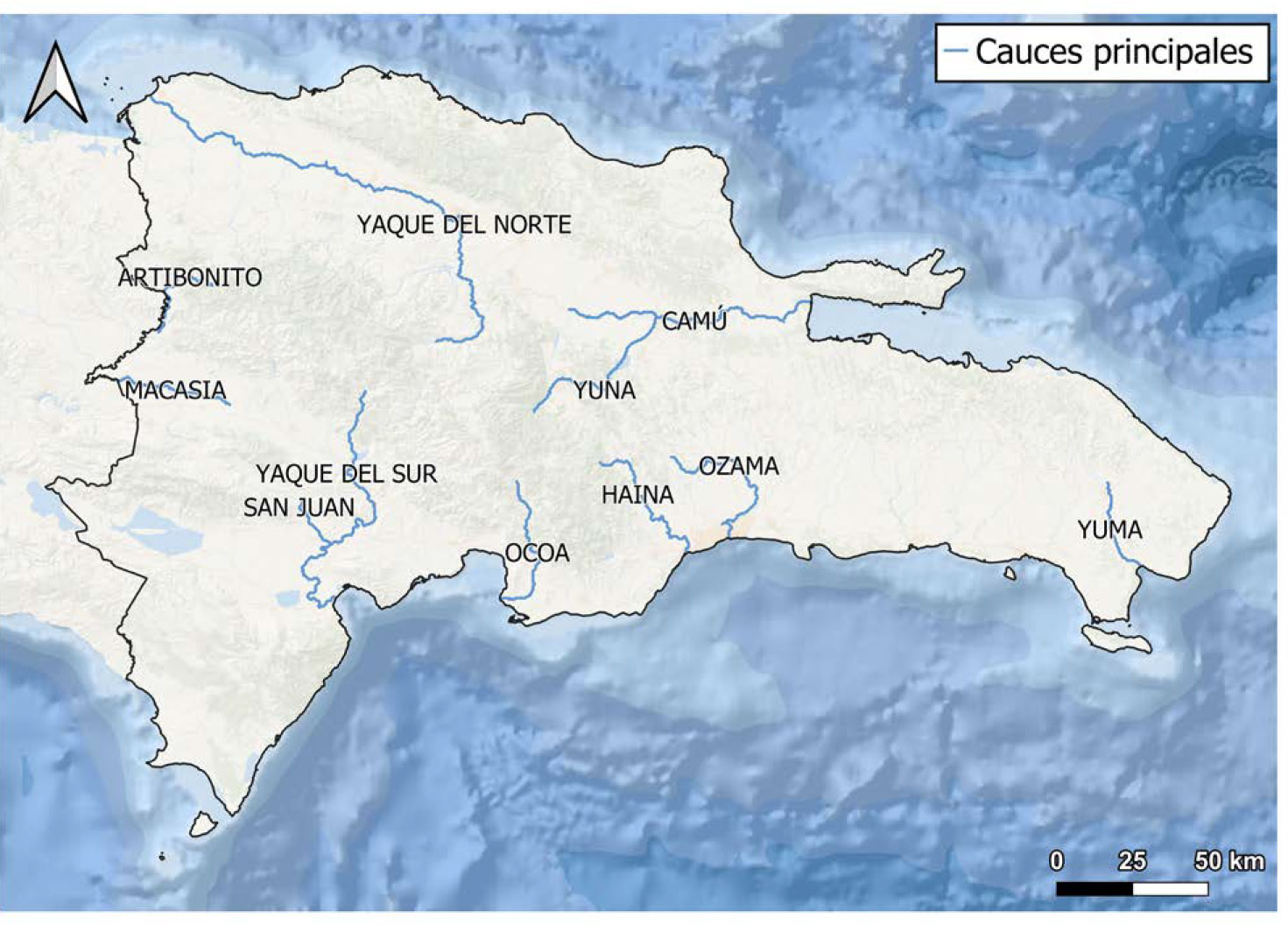

Río Yaque del Sur. Su principal importancia radica en que es utilizado como fuente de riego, agua potable y para generar electricidad. Su corriente o curso alcanza los 183 kilómetros, medido desde su nacimiento al sur del Pico Duarte hasta donde desemboca en la Bahía de Neiba, playa Bahoruco (Mar Caribe).

Río Yuna. Es el segundo más importante del país con 209 kilómetros de extensión, fluye por el Valle del Cibao hacia la Bahía de Samaná. Resalta por ser fuente de riego para el cultivo de arroz. Sus afluentes principales son el rio Camú, Masipedro, Maimón, Chacuey, Cuaba, Blanco y Tireo.

Río Ozama. Es bastante caudaloso y divide a Santo Domingo, ciudad capital, en dos: oriental y occidental. Vale destacar que la cuenca está muy contaminada por desechos industriales y aguas residuales. Tiene una longitud aproximada de 130 km.

TABLA 1.3 Provincias de República Dominicana distribuidas en sus respectivas macro regiones

Cobertura vegetal

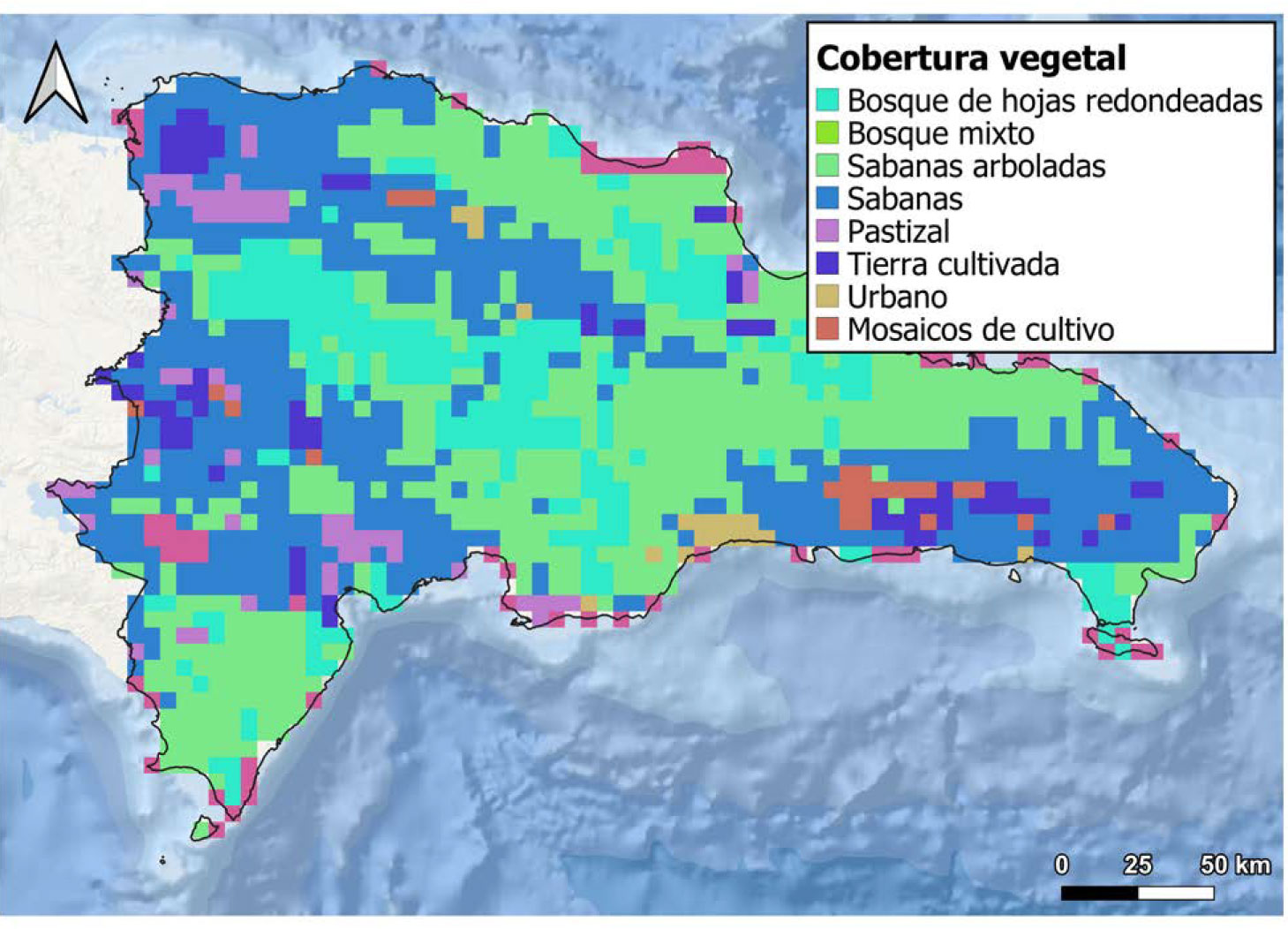

En República Dominicana, la cubierta vegetal principal está referida a sabana arbolada y sabana que corresponden a un 35.6% y 35%, respectivamente. Bosque de hojas redondeadas corresponde a un 14.7%, cobertura agrícola corresponde a un 6% y pastizales corresponde a un 3.5% de la cobertura vegetal total (Figura 1.19).

Infraestructura hidráulica

Las presas en general tienen diversos objetivos en relación a la administración y regulación del recurso hídrico, lo que permite compensar la abundancia de agua dulce en épocas de sequía o escasez de lluvias. Por otra parte, dichas construcciones permiten controlar flujos excesivos en temporadas de lluvia cuya finalidad es contener la mayor cantidad de agua para evitar avenidas e inundaciones (Ptolomeo, 2022).

La República Dominicana cuenta con 10 presas principales (Tejeda, 2021) dirigidas al consumo humano, al sector agropecuario y a regular la turbulencia del caudal. Sin embargo, en temporada de lluvias, la capacidad máxima de almacenamiento de agua se ve desde ligera hasta abruptamente afectada, existiendo la posibilidad de generar inundaciones (ver Figura 1.20).

Presa de Tavera. Está localizada entre las provincias Santiago y La Vega, sobre el río Yaque del Norte. Está destinada para el abastecimiento de acueductos, riego y generación de electricidad. Fue construida en 1973 y tiene una capacidad de 173 millones de m³.

Presa de Valdesia. Esta presa está destinada para el abastecimiento de acueductos, riego y generación de electricidad. Beneficia a residentes en Santo Domingo, Distrito Nacional, San Cristóbal y Peravia. Se encuentra sobre el río Nizao y se construyó en 1976. Puede almacenar 185 millones de m³.

Presa de Rincón. Se encuentra en la provincia La Vega sobre el río Jima. Beneficia a esta provincia y a Monseñor Nouel. Fue construida en 1978 y su finalidad es abastecer los acueductos de la zona, proveer el agua para riego y generar energía eléctrica. Su capacidad es 75.5 millones de m³.

Presa Sabana Yegua. Está ubicada en Azua sobre el río Yaque del Sur y se construyó en 1979 para proporcionar agua para riego y generar electricidad. Su capacidad es de 401 millones de m³.

Presa de Sabaneta. Está localizada en San Juan de la Maguana y beneficia a los residentes en esta provincia. Está destinada para la generación de energía eléctrica y el riego. Fue construida en 1981. Es capaz de almacenar 77 millones de m³.

Presa de Hatillo. Ubicada en Cotuí provincia Sánchez Ramírez, esta presa beneficia a las comunidades pertenecientes al Bajo Yuna: Pimentel, Castillo, Hostos, Villa Riva, Arenoso y el Limón. Se encuentra sobre el río Yuna, considerado uno de los más importantes del país por su magnitud. Fue construida en 1984. Su capacidad de almacenamiento es 441 millones de m³.

Presa de Bao. Está ubicada en Santiago. Garantiza el abastecimiento de agua potable a los residentes en varias localidades de esta provincia, Moca, Espaillat, y las comunidades próximas a los embalses de Tavera y Bao. Está destinada solo para riego y se construyó en 1984. Puede almacenar 244 millones de m³.

Presa de Jigüey. Localizada en San José de Ocoa, esta presa beneficia a los residentes de esta provincia, Peravia y San Cristóbal. Se construyó en 1992. Está destinada para la generación de energía eléctrica, riego y abastecimiento de acueductos. Su capacidad es 167 millones de m³.

Presa Aguacate. Está ubicada en Peravia y beneficia varias localidades de esta provincia, San Cristóbal, Santo Domingo y el Distrito Nacional. Se encuentra sobre el río Nizao. También fue construida en 1992. Está destinada para proveer agua a acueductos, la generación de electricidad y el riego. Puede almacenar 4.3 millones de m³.

Presa Monción. Localizada en el municipio del mismo nombre en la provincia Santiago Rodríguez, fue construida en el 2001. Se encuentra sobre el río Mao y su finalidad es el abastecimiento de acueductos, el riego y la generación de energía eléctrica. Tiene una capacidad de 360 millones de m³.

ESTADO ACTUAL DE LA AMENAZA DE INUNDACIÓN EN REPÚBLICA DOMINICANA

En República Dominicana las inundaciones acontecen a lo largo de todo el año con mayor ocurrencia en la temporada de lluvias convectivas y ciclónicas. Sin embargo, se considera que en temporada de lluvias orográficas también se presentan inundaciones debido al repentino crecimiento de la lámina de agua en presas y ríos. No obstante, las predominantes siguen siendo las convectivas y ciclónicas (Miguel Ceara, 2008).

Basado en el historial de inundaciones catastróficas, la intensificación de los parámetros pluviométricos en República Dominicana, como resultado de la ocurrencia de tormentas tropicales como Noel y Olga que causaron inundaciones por el desbordamiento de los ríos principales, el Yaque del Norte, Yaque del Sur, Yuna y Nizao, ocasionando numerosas pérdidas socioeconómicas, humanas y estructurales equivalente a más de RD$ 14.5 millones, siendo el sector agropecuario el que recibió los mayores impactos (Diaro Libre, 2022). Los registros entre los períodos 1966-2000 dan un total de 464 inundaciones (Cardona, 2001). A lo largo de los 35 años, la Comisión Europea establece que el período de recurrencia de inundaciones con mayores afectaciones es de 4-6 años. No obstante, aunque no se registre una suma total considerable de inundaciones de media a pequeña escala, las pérdidas acumuladas pueden ser comparables o mayores a los eventos con mayores afectaciones (Gómez De Travesedo, 2009).

De acuerdo con la comisión nacional de emergencias de República Dominicana, aproximadamente el 60% del territorio nacional es vulnerable a las inundaciones y de ese porcentaje, entre el 60 al 70% también se encuentra en situación de riesgo ante posibles procesos de remoción en masa que pueden estar estrechamente relacionados con procesos de erosión, pérdida de estabilidad del suelo o por licuación a consecuencia de una inundación pluvial o por desbordamiento (MEPyD, 2018).

El riesgo por inundaciones por provincia define dos categorías primordiales que son de muy alta y alta probabilidad. Las provincias con más alta probabilidad de riesgo a inundaciones son: Montecristi, Santiago, San Monseñor Nouel, Santo Domingo y Distrito Nacional; mientras con alto grado de riesgo a inundaciones se registra a Bahoruco, Barahona y San Cristóbal (Gómez De Travesedo, 2009).

Algunos medios de comunicación han sido testigos del nivel de afectación que pueden ocasionar este tipo de fenómenos naturales. La información obtenida por medio de notas de noticieros permite dar un seguimiento histórico los eventos ocurridos en diferentes períodos de tiempo, lo que permite dar soporte a la metodología elaborada para este trabajo. Los siguientes casos son algunos de las decenas existentes:

Eventos relevantes

Huracán Hilda (1955). El huracán Hilda fue un huracán de categoría 3 en la escala Saffir-Simpson que, durante 10 días, desde el 10 al 20 de septiembre de 1955, atravesó la parte norte de La Española generando altas precipitaciones e inundaciones en República Dominicana.

Huracán Flora (1963). El huracán Flora alcanzó la categoría 4 en la escala Saffir-Simpson y atravesó la cuenca del Atlántico entre el 26 de septiembre y el 12 de octubre de 1963. Se desarrolló en la zona de convergencia intertropical y para el 29 de septiembre ya había alcanzado la escala de tormenta tropical. Debido a su movimiento lento generó intensas y prolongadas precipitaciones en territorio de República Dominicana. La mayor intensidad de precipitación se reportó en Polo Barahona con más de 1,000 mm. El huracán generó impactos en áreas de cultivo que fueron prácticamente destruidas.

Huracán David (1979). El Huracán David, que atravesó la cuenca del Atlántico entre agosto 25 y septiembre 8 de 1979, ha sido el único huracán que ha atravesado la República Dominicana con categoría 5 en la escala Saffir-Simpson. Es uno de los huracanes con mayor intensidad que ha impactado el país, y el que más muertes ha producido desde el huracán San Zenón en 1930. Generó lluvia torrencial durante el paso por el país lo que resultó en desbordamiento masivo de ríos los cuales se llevaron a su paso poblaciones enteras y, además, por los daños generados en la infraestructura, otras quedaron aisladas.

Huracán Hortense (1996). El huracán Hortense alcanzó la categoría 4 en la escala Saffir-Simpson y atravesó la cuenca del Atlántico entre el 3 y 16 de septiembre de 1996. En República Dominicana se registró precipitación de más de 500 mm y el daño por viento se encontró localizado en la parte nororiental del país. Adicionalmente, se registró un alto nivel de marea de tormenta, con registros máximos del orden de 3 m, que dejó como saldo 3 personas muertas y más de 20 desaparecidas.

Huracán Georges (1998). El huracán Georges fue el cuarto huracán de la temporada de 1998, atravesando la cuenca del Atlántico durante el 15 de septiembre y el 1 de octubre. Alcanzó la categoría 4 en la escala Saffir-Simpson, aunque durante su paso por la República Dominicana descendió a categoría 3. El huracán trajo a su paso vientos fuertes, lluvias intensas y marea de tormenta moderada. Se presentaron deslizamientos y desbordamiento de ríos en varias poblaciones en la costa sur, incluyendo la ciudad capital, Santo Domingo. Como resultado del paso de este evento por el país, 438 personas fueron confirmadas como muertas y más de 150,000 sin vivienda.

Inundaciones de noviembre (2003). En la etapa final de la temporada de huracanes de 2003 un sistema frontal generó intensas precipitaciones que generaron extensas inundaciones en la zona baja de la cuenca de los ríos Yaque del Norte y Yuna. Las inundaciones generaron pérdidas considerables en el sector agrícola y ganadero, así como daños considerables en la infraestructura de las poblaciones de Santiago y Los Peynados.

Huracán Jeanne (2004). Huracán categoría uno, que, a pesar de perder fuerza al entrar a tierra, causó crecidas e inundaciones en la llanura oriental, destruyó varios puentes y aisló durante varios días, la zona turística de la región este. Jeanne dejó pérdidas por RD$9,647 millones y once muertes.

Inundaciones de Tamboril (2005). La crecida de manera rápida del Río Licey afectó la población de Tamboril; las lluvias se encontraban asociadas a una zona de presiones bajas relacionadas con la décima tormenta tropical de la temporada 2005. El 22 de agosto, las altas precipitaciones provocaron crecidas rápidas en los ríos Guazumal, Gurabo Biojó, Canca la Piedra, Tambó, Nigua y Boca del Licey que se desbordaron y generaron daños importantes en viviendas e infraestructura vial.

Crecida en La Jaiba (2005). En octubre de 2005, debido a un sistema frontal que se encontró asociado al paso del huracán Wilma, a pesar de estar hacia el norte de la Florida, se produjo una creciente del cauce El Valle localizado en la población de La Jaiba ocasionando la muerte de seis personas.

Huracán Noel (2007). Noel fue el sexto huracán de la temporada 2007 y atravesó la cuenca del Atlántico entre el 28 de octubre y el 2 de noviembre, teniendo en su pico de intensidad la categoría 1 en la escala Saffir-Simpson. Dentro de la zona del Caribe, La Española fue uno de los sitios más afectados con numerosas inundaciones y deslizamientos. En República Dominicana, la mayor acumulación de precipitación se registró con más de 500 mm. La lluvia intensa generó inundaciones a lo largo de la isla, que en algunas ocasiones sirvieron de evento detonante para deslizamientos. Las inundaciones averiaron 24,500 viviendas de las cuales se estima que alrededor de 6,000 quedaron totalmente destruidas.

Tormenta tropical Olga (2007). La tormenta tropical Olga fue la quinceava de la temporada del 2007 y se desarrolló entre el 11 y 13 de diciembre, una vez concluida la temporada de huracanes del Atlántico norte. Tuvo una trayectoria similar a la de la tormenta tropical Noel ocurrida un mes antes. La República Dominicana, se vio altamente afectada por el paso de esta tormenta y se registraron 37 fallecidos, de los cuales la mitad se debieron a la operación de las compuertas en un embalse en la Provincia de Santiago.

Huracán Dean (2007). El huracán Dean fue la tormenta tropical más intensa de la temporada de 2007 que atravesó la cuenca del Atlántico entre el 13 y 23 de agosto. El ciclón tocó tierra en República Dominicana el 18 de agosto con fuerza de tormenta tropical afectando principalmente la parte suroriental del país. Afectó el complejo turístico de Punta Cana, así como el malecón de la ciudad capital, Santo Domingo.

Crecida del Lago Enriquillo (2009). Desde el año 2007, con el paso de diversas tormentas tropicales de la temporada, se presentó el aumento de nivel en el Lago Enriquillo, lo que sumado al aumento de nubosidad durante el año 2008 y menor nivel de evaporación llevó a un aumento considerable de la superficie del lago, lo que afectó considerablemente el área aledaña que principalmente tenía uso agrícola y ganadero.

Huracán Irene (2011). Huracán categoría 2, que afectó la costa norte de la República Dominicana y produjo vientos con intensidad de temporal y lluvias prolongadas. Se desplazaron 31,900 personas y dejó 85 comunidades aisladas, afectó 2,300 viviendas, de ellas 16 casas totalmente destruidas.

Tormenta tropical Erika (2015). La tormenta tropical Erika afectó casi todo el país, dejando 823 hogares con daños y 7,345 personas desplazadas. Bloqueó 400 caminos y dejó muchos cortes de energía, causando pérdidas en la cosecha de plátanos por RD$400 millones.

Huracán Beryl (2018). Provocó fuertes inundaciones en la provincia dominicana de San Cristóbal, aproximadamente 700 viviendas quedaron inundadas y sin servicio eléctrico, a causa de las fuertes lluvias y vientos.

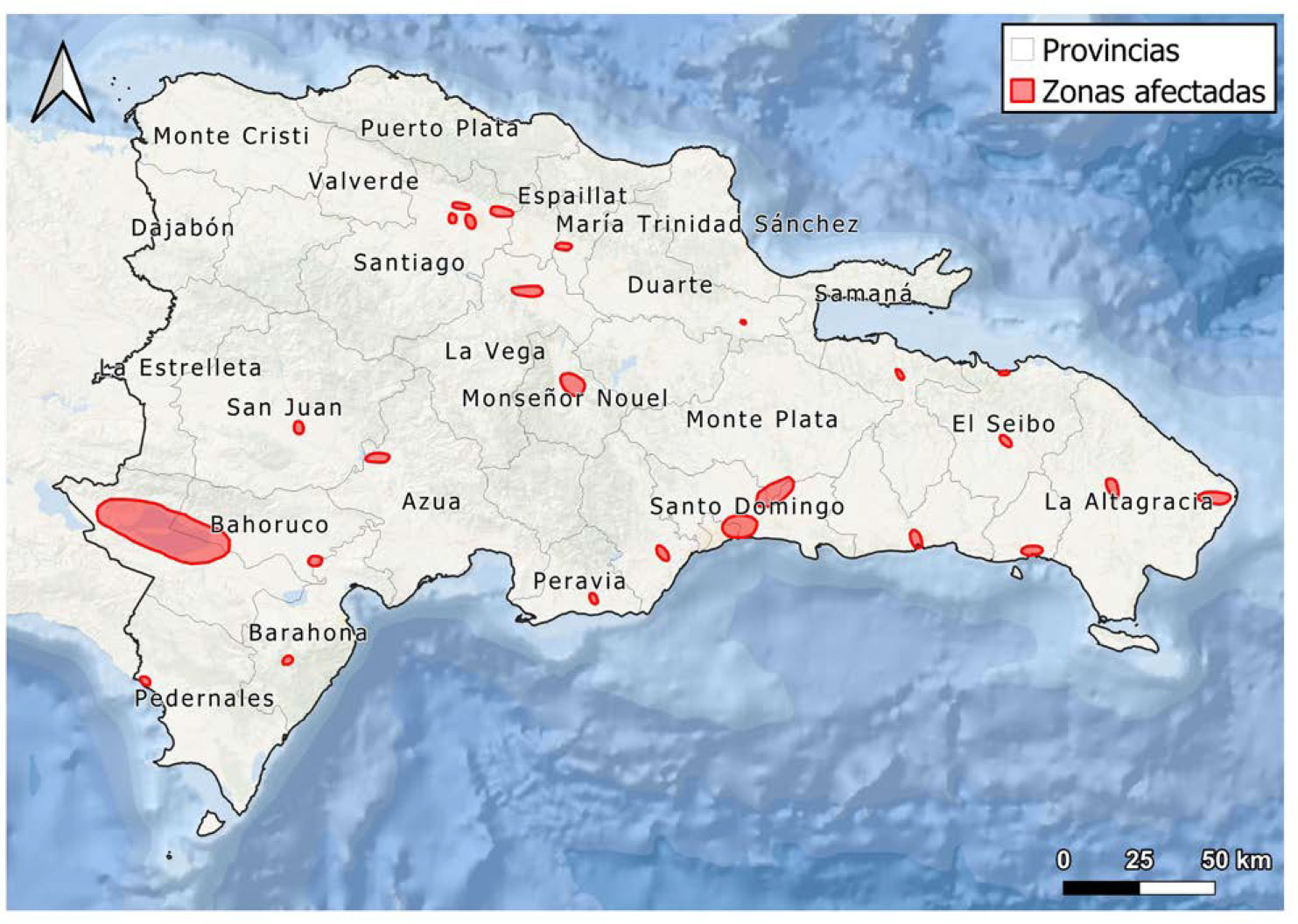

En la Figura 1.21 se observa las zonas de afectación por eventos recientes de inundación en las distintas provincias de República Dominicana descritos con anterioridad.

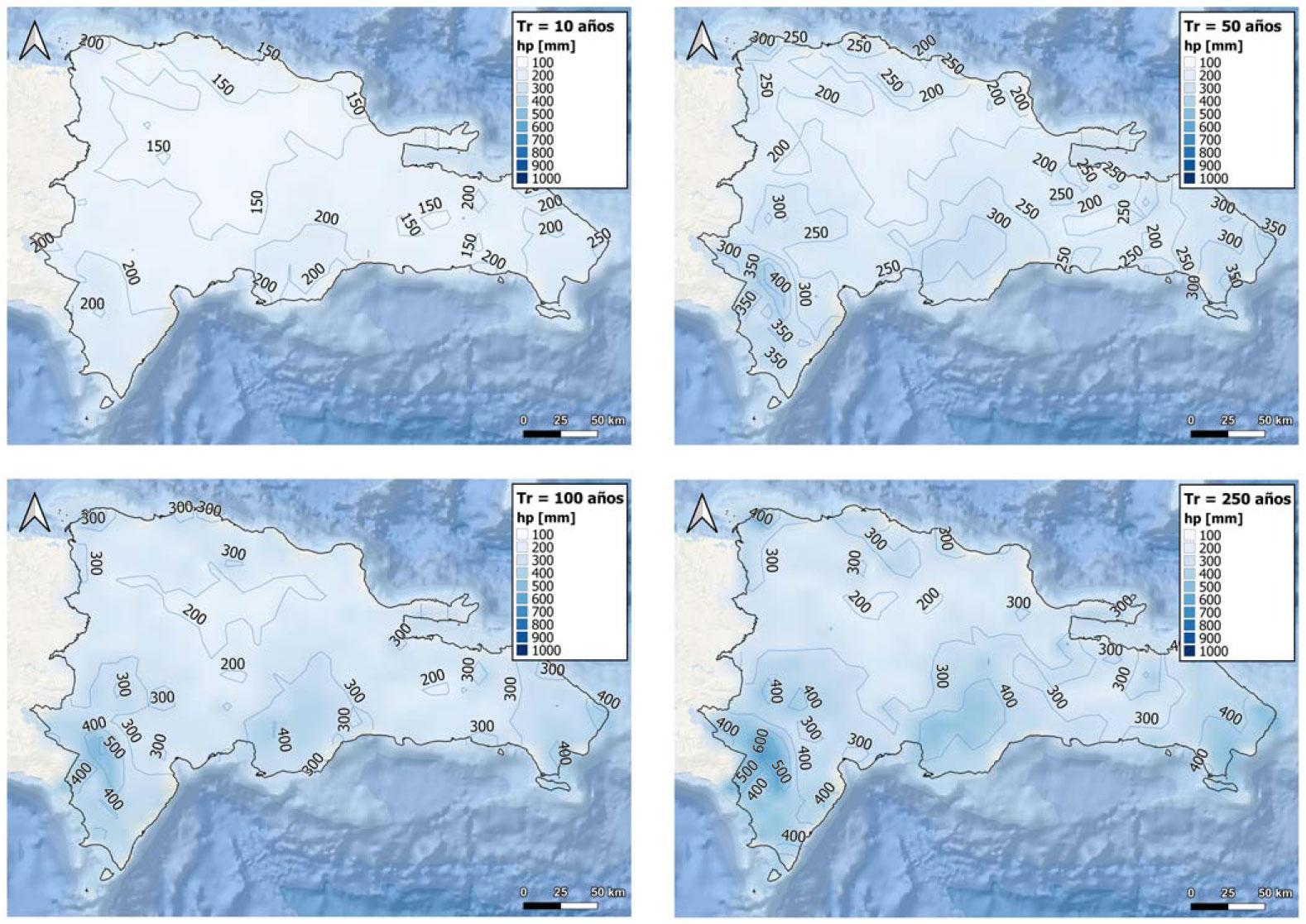

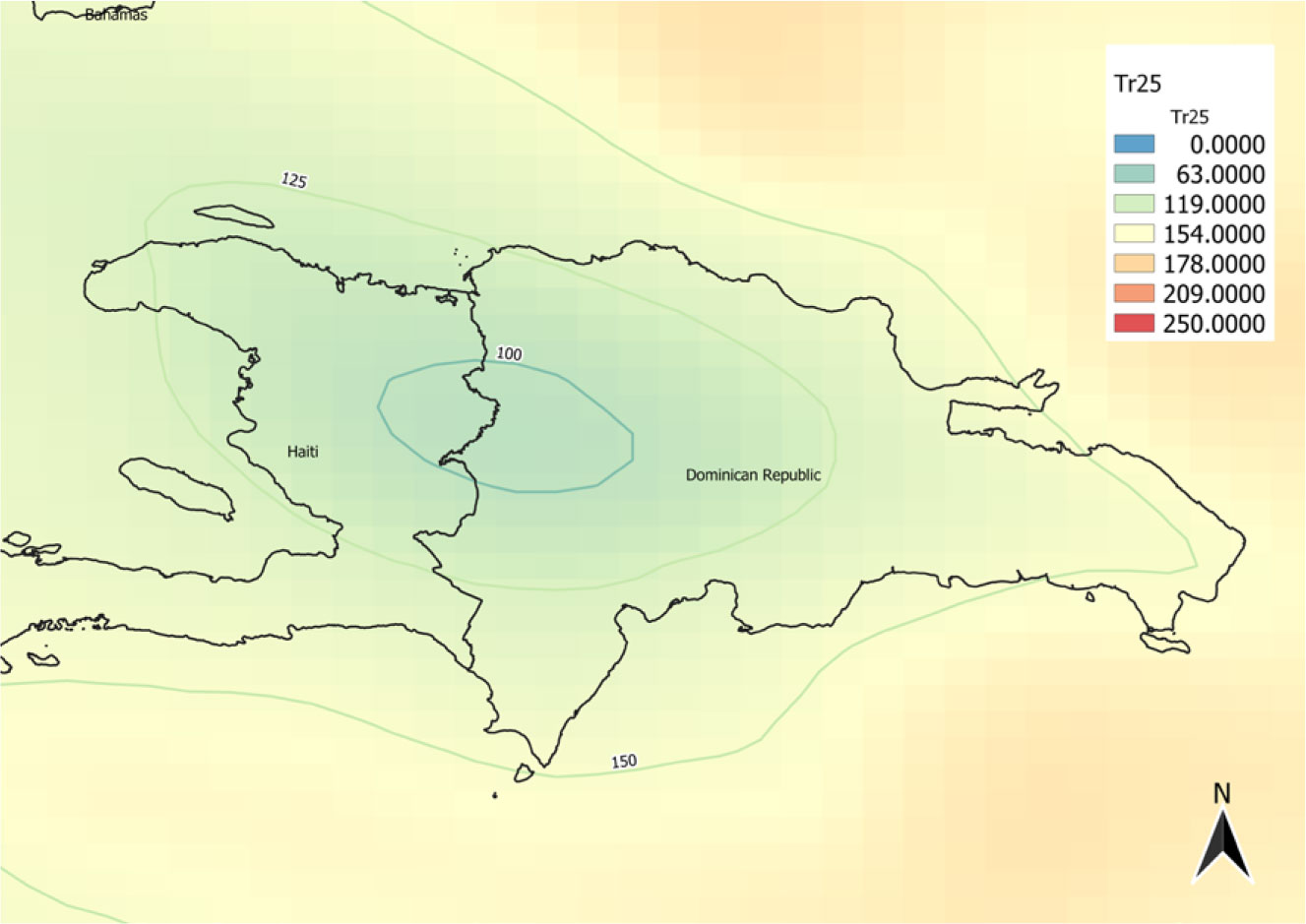

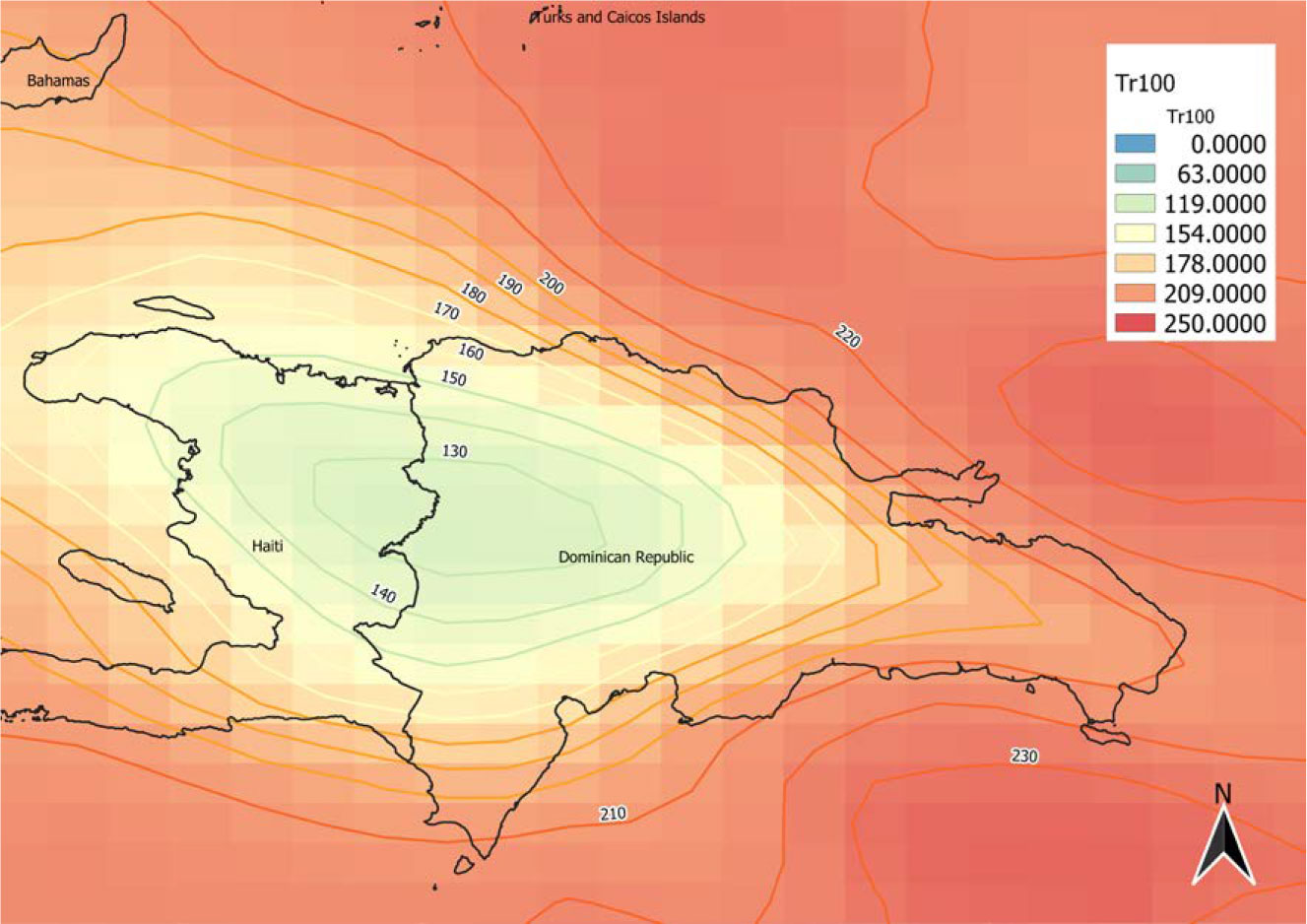

El equipo de ERN® implementó un modelo de inundación a escala regional para su aplicación en República Dominicana. Este modelo utilizó como entradas un modelo digital de elevaciones disponible de HydroSHEDS (Hydrological data and maps base don Shuttle Elevation Deviratives at multiples Scales, Lehner et al, 2008) con una resolución espacial aproximada de 450 m. El modelo también requiere como entradas, la precipitación efectiva obtenida a partir de la metodología TR-55 implementada por el SCS (United States Departament of Agriculture, 1986) y, el coeficiente de rugosidad de Manning, que fue inferido a partir de la malla de cobertura vegetal, producto MCD12C1 del MODIS (Sulla-Menashe et al., 2018). Esta información permitió obtener los escenarios de inundación para los escenarios de precipitación de 10 y 100 años.

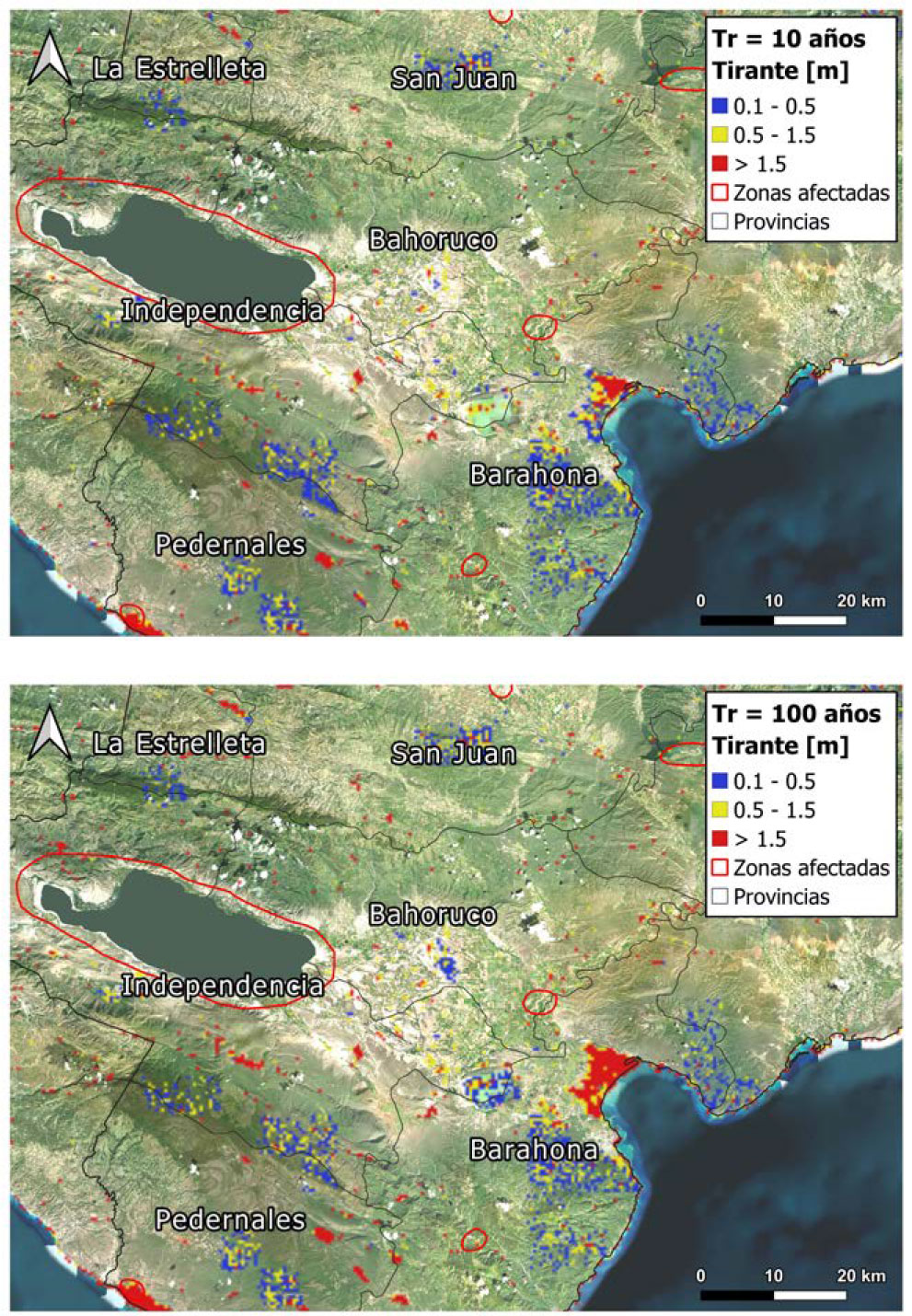

FIGURA 1.22 Amenaza por inundación para los períodos de retorno de 10 y 100 años en las provincias de la Estrelleta, San Juan, Bahoruco, Independencia, Barahona y Pedernales.

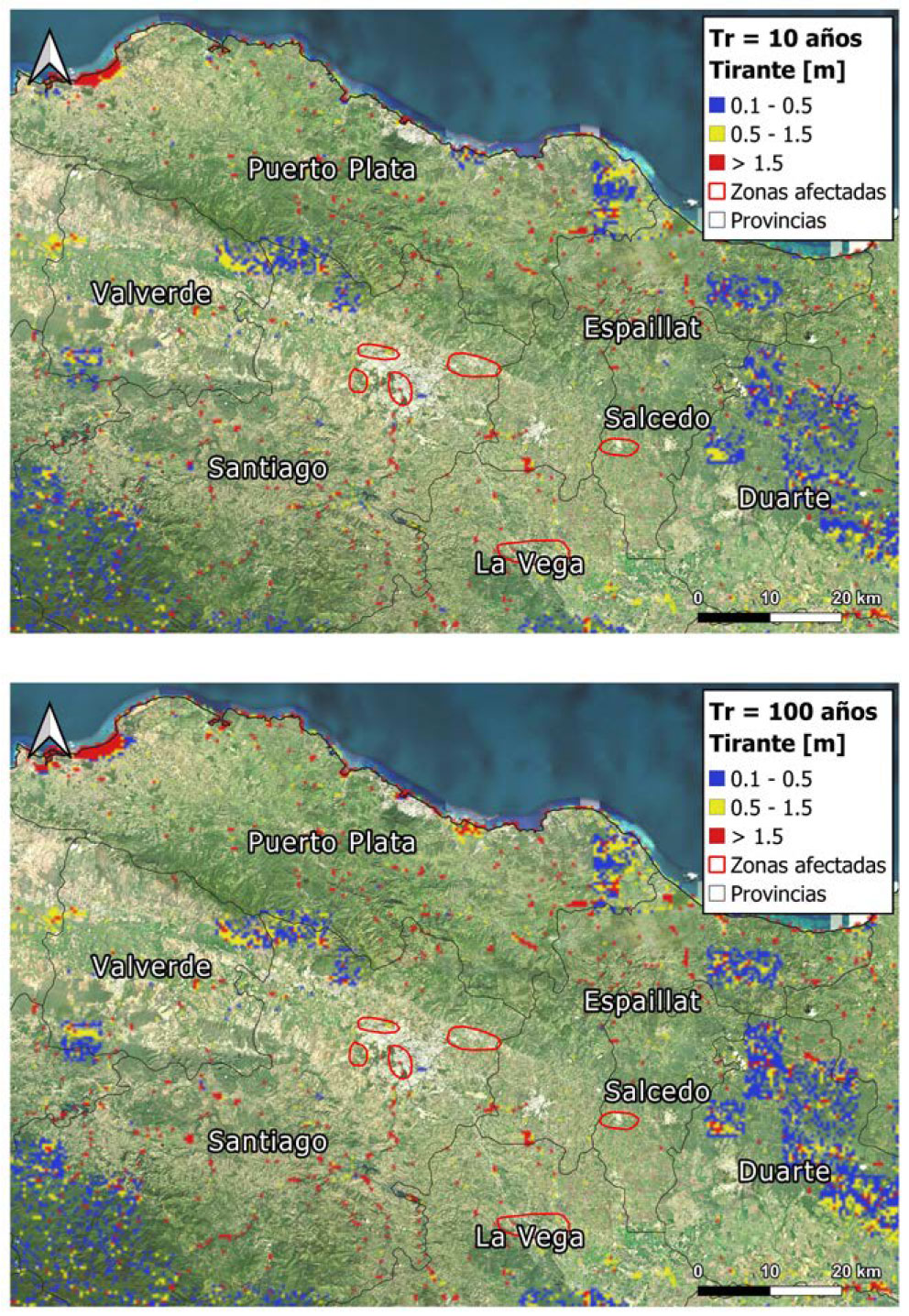

FIGURA 1.23 Amenaza de inundación para los períodos de retorno de 10 y 100 años en las provincias de Valverde, Santiago, Puerto Plata, La Vega, Espaillat, Salcedo y Duarte.

De la Figura 1.22 a la Figura 1.25 se muestran la amenaza de inundación en distintas regiones y provincias de República Dominicana, en contraste con los eventos antecedentes de los cuales se tienen registro. La Figura 1.22 mues- tra el resultado de la amenaza de inundación para la zona sur de República Dominicana, en las provincias de la Estrelleta, San Juan, Independencia, Bahoruco, Azua, Pedernales y Barahona. En esta zona, se observan manchas de inundación intensificadas al norte y al sur de la provincia de Barahona que se intensifican en magnitud y área de afectación para el período de retorno de 100 años. Esta es una zona de acumulación del escurrimiento que proviene de la Sierra Martín García y la acumulación se encuentra en la desembocadura del río Yaque del Sur. De igual manera, se observan niveles altos de inundación cercanos a la costa al sur de la provincia de Pedernales, en la desembocadura del río Pedernales. Los eventos antecedentes se refieren a la crecida del río Yaque del Sur a la altura del municipio de Tamayo y al sur de la provincia de Pedernales, en coincidencia con los resultados de la modelación.

En la Figura 1.23 se muestran los resultados de la amenaza de inundación para la zona norte de República Dominicana, en las provincias de Puerto Plata, Valverde, Santiago, la Vega, Espaillat, Salcedo y Duarte. La mayoría de los eventos antecedentes se encuentran ubicados en la provincia de Santiago. Dentro de la provincia de Santiago se observan zonas aledañas al río Yaque del Norte con niveles altos de inundación. Por otro lado, una de las zonas con una mayor área inundada se encuentra al norte del municipio de Bisonó, escurrimientos que provienen de las zonas altas al norte del municipio. Otra área importante de escurrimiento se encuentra entre las provincias de Duarte y María Trinidad Sánchez, zona con pendientes altas que promueven la generación de estos escurrimientos.

FIGURA 1.24 Amenaza por inundación para los períodos deretorno de 10 y 100 años en las provincias de Hato Mayor, El Seibo, San Pedro de Macorís, La Romana y La Altagracia.

FIGURA 1.25 Amenaza por inundación para los períodos de retorno de 10 y 100 años en las provincias de Monseñor Nouel, San José Ocoa, Azua, Peravia, San Cristóbal, Monte Plata, Santo Domingo y Distrito Nacional.

En la Figura 1.24 se observa la zona sureste de República Dominicana sobre las provincias de Hato Mayor, el Seibo, San Pedro de Macorís, La Romana y la Altagracia. Esta es una zona de baja pendiente que concentra la mayoría de los escurrimientos en sus cauces. Uno de los eventos antecedentes se observa en la desembocadura del río Higuamo, al sur de la provincia de San Pedro de Macorís. Sin embargo, gran parte de la sección aguas arriba permite un gran desarrollo del flujo y acumulación del mismo. Otro de los afluentes en esta zona es el río Chavón el cual tiene condiciones para generar grandes escurrimientos y gran acumulación de flujo. Por otro lado, eventos de inundación se han presentado en provincia La Romana en la desembocadura del río Dulce y en la provincia del Seibo por el desbordamiento del río Soco.

En la Figura 1.25 se observa la zona centro sur de República Dominicana sobre las provincias de Monseñor Nouel, San José de Ocoa, Peravia, San Cristóbal, Monte Plata, Santo Domingo y Distrito Nacional. Los eventos relevantes se centran en Distrito Nacional y Santo Domingo. En esta zona se encuentran el río Isabela y el río Ozama, ambos cauces muestran condiciones para el desarrollo de flujo importante desde kilómetros aguas arriba de la zona de afectación hasta su desembocadura al mar.

COMENTARIOS Y RECOMENDACIONES

El análisis por períodos de retorno permite definir la intensidad de un evento de precipitación y la periodicidad asociada a dicho evento sobre la zona de estudio. Esto permitió identificar el nivel de la amenaza de acuerdo con la frecuencia de ocurrencia y la intensidad del fenómeno. De acuerdo con los eventos antecedentes referidos, el modelo de inundación muestra una buena aproximación de la situación actual en República Dominicana de acuerdo con la amenaza de inundación. Como se comenta con anterioridad, República Dominicana tiene un historial importante de eventos ocurridos sobre la totalidad de su extensión. Los resultados muestran como críticas las provincias de Barahona, Pedernales, Monseñor Nouel, Duarte, Santo Domingo, Distrito

Nacional, San Cristóbal, San Pedro de Macorís y La Romana. De forma generalizada, la mayoría de éstas, son provincias asentadas en las cercanías de un cauce que cuenta con condiciones para desarrollar grandes niveles de flujo que las mantiene expuestas al desbordamiento del cauce y a procesos de remoción de suelo.

Si bien el uso de productos globales de precipitación como IMERG son de gran ayuda, estos productos cuentan con limitaciones que provocan en la mayoría de los casos, el suavizado de la intensidad de la precipitación. Por esta razón, si se requiere mayor certidumbre en las estimaciones, se recomienda armar una base de datos para realizar la corrección de las mallas y que esto permita capturar de mejor forma tanto la intensidad como la distribución espacial de las precipitaciones y así aumentar la confianza en esta variable. También, se recomienda la adecuación de un modelo digital de elevaciones que incluya la corrección de cauces, para que de esta forma sea garantizada la correcta representación del flujo.

Estudios anteriores marcan el período entre 4-6 años como los eventos de mayores afectaciones, sin embargo, se recomienda realizar una actualización de la revisión de estas frecuencias y la influencia que el cambio climático pueda ocasionar en ellas ya que, en países sobre la franja ecuatorial como el caso de México, se presentan cambios dirigidos a la intensidad de los eventos de precipitación sobre estas latitudes, agudizando tanto la temporada húmeda como la seca, ocasionando cambios en el régimen de precipitación que a su vez interfieren con la determinación de los eventos por período de retorno.

Como se observa de la Figura 1.22 a la Figura 1.25, la diferencia entre los eventos de 10 y 100 años de período de retorno sobre toda la extensión de República Dominicana, de forma general no muestran cambios significativos en cuanto el incremento del área inundada, así como de la magnitud de los tirantes, lo cual nos permite reforzar la idea de que desde períodos de retorno de baja frecuencia (Tr = 10 años) la magnitud de los daños puede llegar a ser de gran importancia.

BIBLIOGRAFÍA

- Cabanas, M. (2009). Estrategias Macro-Regionales: Orígenes, Objetivos y Potencial para el Futuro. Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social Europeo y al Comité de las Regiones acerca de la Estrategia de la Unión Europea para la región del mar báltico., (págs. 1-3).

- Cabrera, L. (14 de 12 de 2013). Ríos orincioales de la República Dominicana. Obtenido de Slideshare: https://es.slideshare.net/leonelacarmen/ros-principales-de-la-repblica-Dominicana

- Cardona, O. D. (10 de 2001). Los Desastres Ocurridos En La República Dominicana. Obtenido de Red de Estudios Sociales en Prevención de Desastres en América Latina: https://www.desenredando.org/public/varios/2002/pdrd/7-1DRD_F-may_28_2002.pdf

- CRRH, C. R. (06 de 05 de 2022). Centro Clima. Obtenido de https://centroclima.org/República-Dominicana/#:~:text=Las%20precipitaciones%20anuales%20pueden%20variar,norte%20y%20parte%20del%20sureste

- DGODT. (04 de 05 de 2022). Dirección General de Ordenamiento y Desarrollo Territorial. Obtenido de Ministerio de Economia, Planificación y Desarrollo: https://reliefweb.int/sites/reliefweb.int/files/resources/Amenazas%20y%20riesgos%20naturales%20República%20Dominicana_Compendio%20de%20mapas.pdf

- Diario Libre. (05 de 05 de 2022). Obtenido de https://www.diariolibre.com/actualidad/daos-de-las-tormentas-olga-y-noel-afectaron-el-crecimiento-econmico-DLDL212274

- Didáctico, B. (10 de 05 de 2022). Principales rios de la República Dominicana. Obtenido de Blog Didáctico: https://blogdidactico.com/principales-rios-de-la-Republica-Dominicana

- Dunn, D. L. (12 de 2008). Evaluación de República Dominicana. Obtenido de PNUD, Programa de Desarrollo para las Naciones Unidas: https://www1.undp.org/content/dam/rblac/docs/Research%20and%20Publications/Crisis%20Prevention%20and%20Recovery/UNDP_RBLAC_CasoDeEstudioRepDomSP.pdf

- Garcia, L. A. (06 de 05 de 2022). Anteproyecto de Ley de Ordenamiento Territorial Político Administrativo. Obtenido de http://www.senado.gov.do/masterlex/MLX/docs/1C/2/11/18/19B2.htm#:~:text=La%20Macro%20regi%C3%B3n%20Sur%20comprende,San%20Juan%20y%20El%C3%ADas%20Pina.

- MEPyD, M. d. (24 de 02 de 2018). Contexto Actual del Agua en la República Dominicana. Obtenido de República Dominicana: https://mepyd.gob.do/wp-content/uploads/drive/Publicaciones/Contexto%20actual%20del%20agua%20en%20la%20Republica%20Dominicana.pdf

- Ceara, M. R. C. (2008). Informe sobre Desarrollo Humano República Dominicana, Oficina de Desarrollo Humano. Obtenido de ACADEMIA: https://www.academia.edu/35716452/Informe_sobre_Desarrollo_Humano_Rep%C3%BAblica_Dominicana_2008_Desarrollo_humano_una_cuesti%C3%B3n_de_poder

- Moreno, A. H. (29 de 1 de 2013). Datos y escenarios climáticos para la región Sur de la provincia de altagracia, República Dominicana. Obtenido de Reportes de Cambio Climático del Programa ECOMAR: https://programaecomar.com/RCC3Proecomar2013.pdf

- Gomez de Travesedo, N. P. S. (03 de 2009). Análisis de riesgos de desastres y vulnerabilidades en la República Dominicana. Obtenido de Ayuntamiento Municipal Santo Domingo Este: https://ayuntamientosde.gob.do/transparencia/wp-content/uploads/2019/02/An%C3%A1lisis-de-riesgos-de-dsastres-y-vulnerabilidades-en-Rep.-Dom..pdf